Schouws 1. kvartal viste god indtjeningsfremgang, og et stigende fokus på indtjening fremfor vækst synes også at være en del af budskabet. Samlet set leverede Schouw en god præstation i 1. kvartal, og vi fastholder vort kursmål på 600.

Schouws 1. kvartal viste god indtjeningsfremgang, og et stigende fokus på indtjening frem for vækst synes også at være en del af budskabet. Årsforventningen til omsætningen blev nedjusteret med en halv milliard kr. til 34,8-37,3 mia. kr., men til gengæld – og vigtigere for aktionærerne – øgede man EBITDA-forventningen med 60 mio. kr., således at der nu forventes et EBITDA på 2740-3040 mio. kr.

Den klart største forretning Biomar, med omtrent halvdelen af koncernomsætningen, er den eneste forklaring på de ændrede målsætninger.

Kvartalsregnskabet viser to ting:

For det første, at 2024 bestemt ikke i et makroøkonomisk perspektiv er et nemt år, og der har da også fra start været lagt op til i bedste fald et status quo år i forhold til 2023 på både omsætning og indtjening.

For det andet er der nu små indikationer på en vending i de mere konjunkturfølsomme forretninger i 2. halvår, ligesom vi også ser en tydeligere prioritering af indtjening frem for vækst, især i Biomar.

Bortset fra Biomar er der på indtjeningen generelt tale om nedgang eller i bedste fald en flad udvikling at spore i de øvrige forretninger, og kommentarerne går da også stadig på lagertilpasninger, marginpres, geopolitisk usikkerhed etc.

Trods Schouws omsætningstilbagegang var der en betydelig EBITDA-fremgang i kvartalet på 28 pct. fra 511 mio. kr. til 652 mio. kr. med Biomar som den primære forklaring med en fremgang fra 117 til 270 mio. kr. Vi må i den sammenhæng ikke glemme, at Biomar leverede en ret stor volumentilbagegang på 8,5 pct. i kvartalet drevet af en nedgang på 18 pct. indenfor laksefoder, hvoraf kun noget af nedgangen synes at være drevet af Biomars eget fokus på profitable kontrakter.

Det sætter principielt indtjeningsfremgangen i et endnu bedre lys, og spørgsmålet er, om årsforventningen til Biomar på nu 1270-1350 mio. kr. i EBITDA måske stadig er lidt konservativ.

Ved dagens kurs er markedsværdien af Schouw & Co. 14,1 mia. kr. og omkring 13 mia. kr., når man fratrækker selskabets beholdning af egne aktier. Bundlinjen krydser formentlig 1 mia. kr. i år, og dermed er det ikke en aggressiv prissætning, hvis det nye mantra bliver profit før vækst.

For med en EBIT-margin i omegnen af 5 pct. på tværs af hele koncernen bør der være plads til et marginløft, selvom vi naturligvis også anerkender, at toplinjevækst kan være en vej til at løfte EBIT-marginen, hvis de faste omkostninger holdes nogenlunde uændret.

Samlet set leverede Schouw en god præstation i 1. kvartal, og vi fastholder derfor vort kursmål på 600, som afspejler en Price/Earnings omkring 13 for 2024. Det kan godt vise sig at være lidt for forsigtigt, når vi er kommet længere ind i året, og de små indikationer på fremgang bliver til reel fremgang i bl.a. GPV.

Konklusion

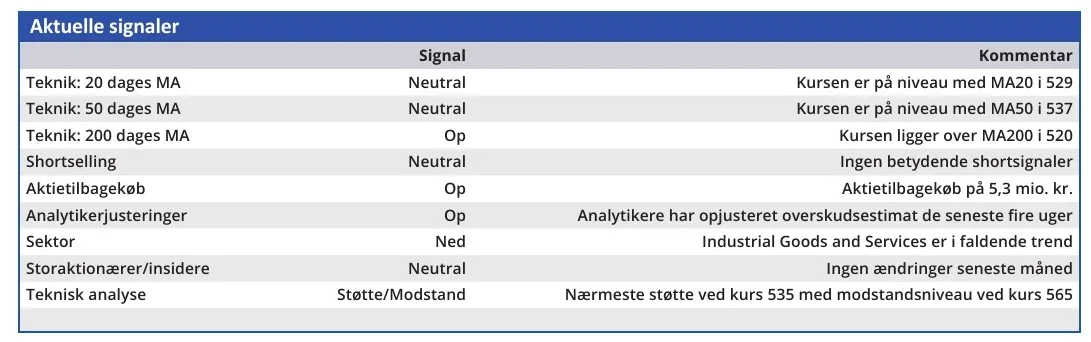

Aktuel kurs 554

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 600

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Schouw

Disclaimer: Læs her om ØU’s aktieanalyser