Rygter om et salg til kapitalfonde kunne kun kortvarigt afbryde SimCorps nedtur ovenpå halvårsregnskabet. Men efter mange år med høje nøgletal begynder prisen at se spiselig ud, og en overtagelse bør kun være sekundær i vurderingen af aktiens attraktivitet.

Man skal ikke mere end en måned tilbage, førend SimCorp-aktien eksploderede fra kurs 470 til 560 på rygter om, at kapitalfonde havde kig på selskabet og havde kontaktet rådgivere i den henseende. Det er selvfølgelig interessant, når rygterne er forholdsvis konkrete og har nået hele vejen til Bloomberg. Men det er sjældent en god idé at basere sine investeringer på, at et selskab er opkøbskandidat.

I tilfældet med SimCorp bør det heller ikke være det primære fokus, selvom idéen på nogle områder giver stor mening. SimCorp er måske for lille en spiller til for alvor at indtage det globale marked i en industri, hvor kunderne også konsoliderer sig og bliver større og større. Med hjælp fra en stor og velkapitaliseret partner kunne SimCorp spille en endnu større rolle i branchen, end man pt. har.

Svagt halvårsregnskab

SimCorps regnskab for 2. kvartal var ikke noget at råbe hurra for. Der blev kun hentet én ordre hjem, og det var sandsynligvis en ordre i den lille ende af skalaen. 1. halvår er forventeligt svagere på ordresiden, og man forventer flere ordrer i 2. halvår. Mere konkret er flere ordrer blevet forsinket ind i 3. kvartal pga. den globale usikkerhed og længere beslutningsprocesser.

Vi noterer også, at man udover Ukraine-særomkostninger på 3-5 mio. euro har igangsat et restruktureringsprogram på 8-10 mio. euro for at gøre SimCorp klar til at operere som et SaaS-selskab fremadrettet. Uanset den officielle begrundelse har restrukturering altid en klang af, at noget ikke kører helt så godt, som man oprindeligt forventede, og det bør man have i baghovedet fremover.

SimCorp holder kapitalmarkedsdag den 6. oktober i London, men luften er taget noget ud af den ballon, da man meget konkret melder ud, at man ikke kommer til at opdatere sine finansielle ambitioner eller målsætninger i den forbindelse. Opdatering af de finansielle målsætninger kan i stedet ventes næste år.

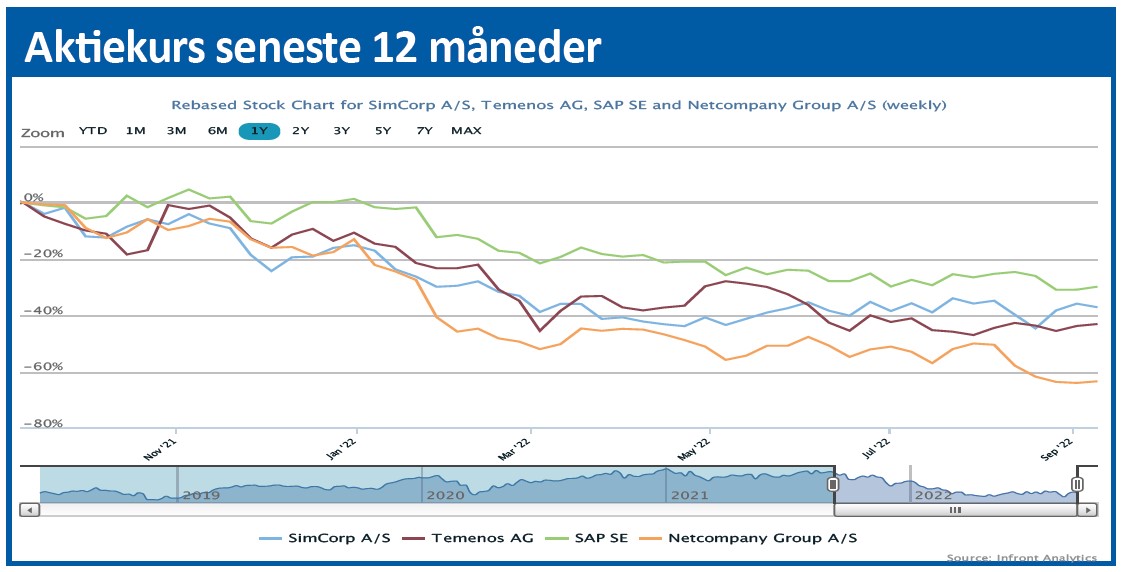

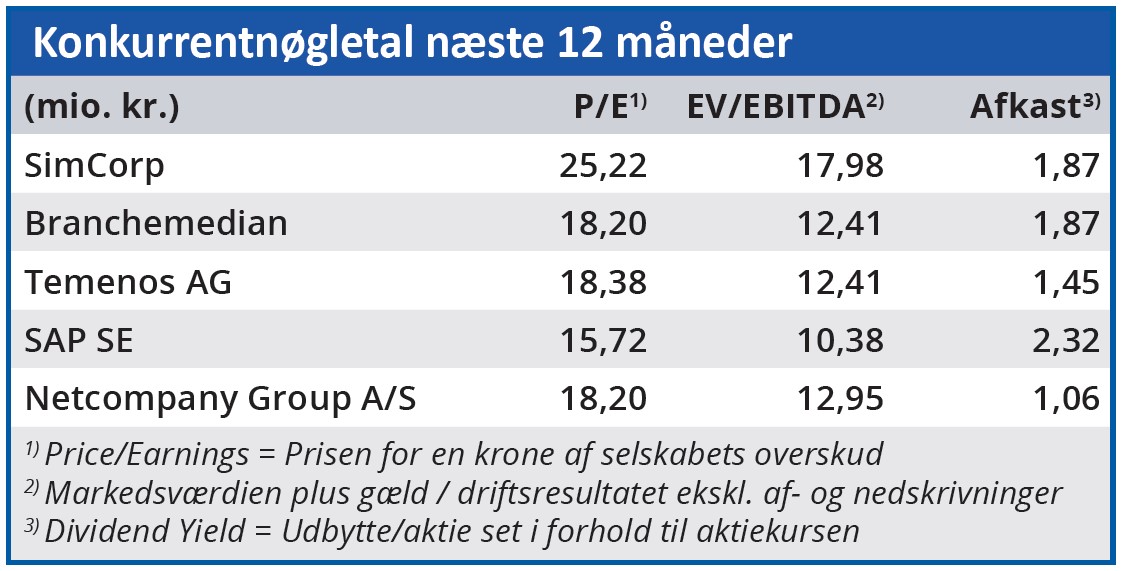

Det stigende renteniveau har været gift for de højt prissatte stabile vækstaktier og hermed også for SimCorp. Når det er sagt, så handler aktien nu til en værdiansættelse, man skal mange år tilbage for at finde. Der er tale om en Price/Earnings omkring 22 ved dagens kurs, og for en forretning, der vokser 7-12 pct. organisk og med en relativt lav risiko, er det ikke et eksorbitant niveau. I et andet rentemiljø har aktien længe og konsekvent handlet til en P/E tæt på det dobbelte.

Det er værd at have med i baghovedet, men det bør naturligvis ikke være den eneste saliggørende årsag til at købe aktien. Ej heller bør en titel som opkøbskandidat være det.

Udsigten til en langvarig og stabil toplinjevækst i en skalérbar forretning til en rimelig værdiansættelse bør være årsagen til at købe aktien. Den beskrivelse matcher SimCorp lige nu efter vores vurdering, og det gør den attraktiv.

Såfremt salgsrygterne bliver mere alvorlige, bør kursen som minimum lande i nærheden af 600, hvis der skal være en chance for, at en handel overhovedet kan gå igennem.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i SimCorp

Aktuel kurs 467,50

Kursmål (6 mdr) 520,00