Den væsentligste ejendomsaktie i Danmark går ikke ram forbi, når det kommer til renteusikkerheden. Det ses på aktiekursen og på de store underliggende værdireguleringer i balancen. Mest bemærkelsesværdigt er det dog, at Jeudan nu igen kan købes omkring indre værdi, hvilket i det historiske lys er en sjældenhed.

Renteudviklingen betyder meget i øjeblikket for aktierne og ikke mindst for de underliggende selskabers drift og finansiering. Det er oplagt, at selskaber med typisk store aktivmasser og høj fremmedfinansiering er mest påvirkede. Her finder vi f.eks. ejendomsselskaberne, og på den danske børs er der ét stort selskab af betydning – Jeudan.

Jeudan har haft en stabil vækst i EBVAT-resultatet, som dækker over ejendommenes driftsafkast efter renter, men før kurs- og værdireguleringer til et niveau på 815 mio. kr. i 2022. Sidenhen er det gået ned ad bakke, fordi renteudviklingen er gået imod selskabet. Sidste år blev det til et EBVAT-resultat på 664 mio. kr., selvom omsætningen og bruttoresultatet igen var steget pænt.

Synderen er ikke overraskende de finansielle nettoomkostninger, som gik fra 174 mio. kr. i 2022 til 430 mio. kr. i 2023. Det viser, at selvom Jeudan har praktiseret en ganske konservativ finansieringsstrategi, hvor typisk ca. 75 pct. af gælden har været rentesikret i gennemsnitligt 10 år, så er effekten af de hurtigt stigende korte renter tydelig.

Vi anser uændret Jeudan som et godt sted at være investeret, hvis man er på udkig efter en likvid ejendomsinvestering i højkvalitetsejendomme med prima beliggenhed i København. Det er ikke en forretning, der tilbyder et højt afkast, men til gengæld bør det være stabilt og ikke mindst værdisikkert på sigt.

Fondsbørsen i København tilbyder reelt ikke mange muligheder for ejendomsinvestorer, der ønsker at være investeret via noterede aktier. Udover Jeudan finder vi et par mindre og mere nicheagtige eller -fokuserede ejendomsselskaber, men det er alle selskaber med en markedsværdi langt under Jeudans.

Det seneste års kursfald har medført, at man igen kan købe ind i selskabet til indre værdi, som ultimo 2023 er opgjort til 222 kr. per aktie. Eller måske endda en smule under, og det er faktisk lidt af en sjældenhed, hvis man kigger historisk på det. Vi skal tilbage til år 2009-2011 for at finde et tidspunkt, hvor aktien handlede omkring indre værdi.

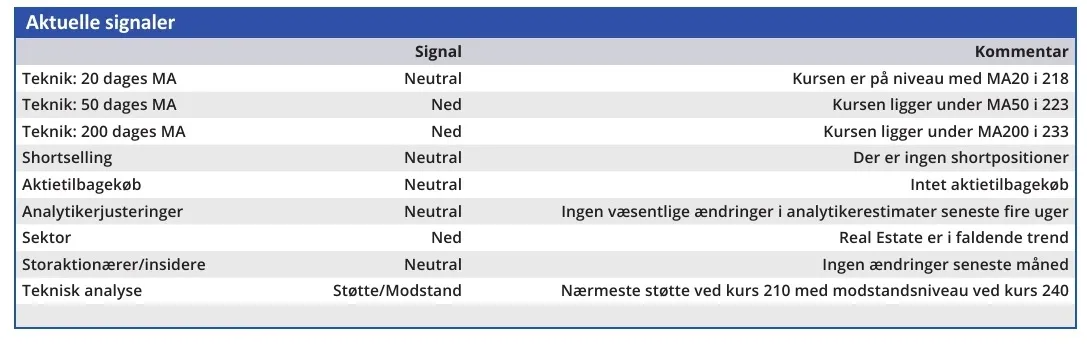

Aktien nærmer sig nu bunden fra marts 2020 omkring kurs 200. Det er dog vigtigt at bemærke, at indre værdi dengang kun lå omkring 140, så man kan godt sige, at aktien er billigere end længe set.

Det er ikke en aktie man skal forvente sig høje afkast fra, men til gengæld ligner det en sikker og robust ejendomsinvestering over tid. Kortsigtet er udsigterne lidt mudrede pga. renteusikkerheden, men på længere sigt vil Jeudans veldrevenhed og kvaliteter slå igennem.

Imod aktiens attraktivitet ser vi et meget stort og koncentreret ejerskab på samlet 82,5 pct. hos Augustinus Fonden og Demant Fonden. Det mindsker likviditeten i aktien, og dermed er den næppe på særlig mange institutionelle investorers radar.

Konklusion

Aktuel kurs 209,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 191

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser