Væksten i SKAKOs omsætning og indtjening accelererede i løbet af 2022, så 3. kvartal løftede År-til-Dato resultatet. Dermed skiller SKAKO sig ud fra en lang række andre selskaber, som i 2. halvår fik resultatet trukket ned af Ukrainekrigens økonomiske konsekvenser.

Ukraine-krigen nævnes i 3. kvartalsregnskabet, men det oplyses, at krigen samt de stigende priser på energi og stål endnu ikke har påvirket SKAKO. Det pointeres dog, at selvom man endnu ikke har oplevet en afmatning på SKAKOs marked, så er usikkerheden betydelig.

Det oplyser alle selskaber i øjeblikket, og selvom vi ikke ligefrem vil opfordre til at se bort fra SKAKOs advarsel, så betyder selskabets forretningsmodel, at man i det mindste på kort sigt er udenfor den værste risikozone.

I analysen af SKAKO i ØU Formue 20/2022 lagde vi vægt på selskabets historisk store ordrebog, og også her fortsatte den positive udvikling gennem 2022. Efter årets første tre kvartaler var ordretilgangen således 49 pct. højere end på samme tidspunkt i fjor, mens ordrebogen var 102 pct. større. Det betyder, at investorerne ikke behøver frygte en nedjustering op til aflæggelsen af årsregnskabet 2022 i marts. Måske endda tværtimod. Med udgangspunkt i ordretilgang og aktuel ordrebog garanterer man nemlig stort set investorerne både en god afslutning på året samt en god start på næste regnskabsår: ”This gives SKAKO a good outset for delivering strong results in Q4 and next year.”

Det lyder næsten for godt til at være sandt, og hvis man vælger at anlægge en skeptisk vinkel, kan man til en vis grad sige, at optimismen hjælpes på vej af en defensiv forventning fra årets start.

I vores seneste analyse satte vi således spørgsmålstegn ved rimeligheden i, at SKAKOs forventninger til driftsresultatet (EBIT) i 2022 havde et bundniveau, som kun lå en smule over EBIT i 2021, hvor selskabets markeder var påvirket af Covid-19 i første del af året. SKAKO har da også løftet forventningerne to gange i de seneste to kvartaler.

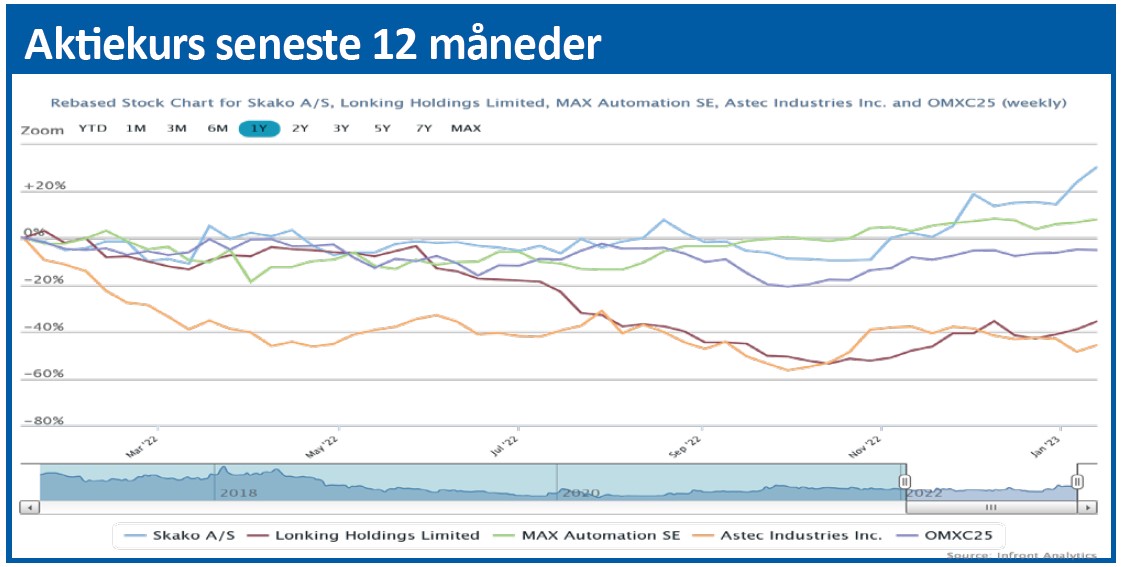

Men selvom opjusteringerne mere eller mindre var ventet, reducerer det ikke værdien af den fortsatte stigning i ordretilgangen. Investorerne har da også taget imod de positive udmeldinger med kyshånd og sendt SKAKOs aktiekurs i vejret med 50 pct. siden starten af oktober 2022.

Det rejser to spørgsmål: Nemlig dels om SKAKO kan fortsætte med at levere omsætning og indtjening upåvirket af de stigende problemer i selskabets omverden? Og om den markante kursstigning efterhånden har gjort aktien dyr?

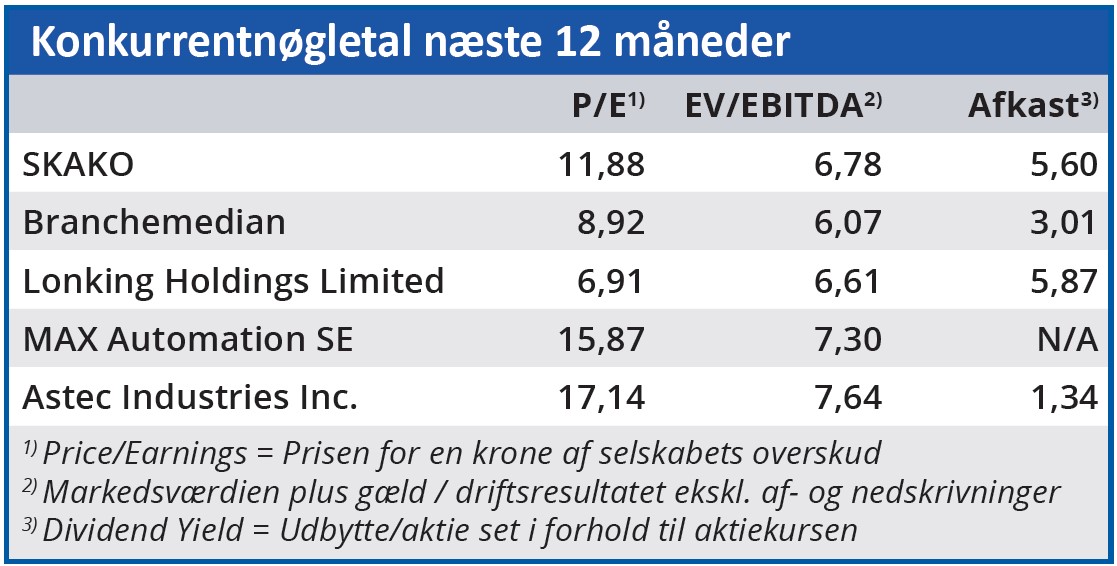

Mht. til det første spørgsmål, så er svaret oplagt nej. Men selvom en global recession på sigt også vil ramme SKAKO, så forhindrer det ikke SKAKO i at være en attraktiv aktie målt i forhold til andre børsnoterede aktier. Hvis den altså ikke er blevet for dyr. Og det spørgsmål, vurderer vi også, bør besvares med et nej.

SKAKO har udviklet sig betydeligt de seneste fem år, men pga. Covid-19, Ukraine, inflation m.v., samt selskabets beskedne størrelse med en lav likviditet i aktien som følge, er den positive udvikling langt hen ad vejen gået under aktiemarkedets radar. Det er måske ved at ændre sig.

På trods af den betydelige kursstigning de seneste tre måneder betragter vi stadig SKAKO som en god investering. Den beskedne omsætning i aktien kan gøre kursen følsom på kort sigt, men som langsigtet investering er SKAKO et godt køb.

Bruno Japp

Aktuel kurs 71,60

Kursmål (6 mdr.) 83,80

Disclaimer: Læs her om ØU’s aktieanalyser