2022 har været et fabelagtigt år for Solar, som har opjusteret helårsforventningerne i hvert eneste af årets tre kvartalsregnskaber. Undervejs udbetalte man endvidere et ekstraordinært udbytte på 45 kr. per aktie mellem 1. og 2. kvartalsregnskab svarende til et direkte afkast på 6,2 pct.

Så mange gode nyheder fra et selskab bør altid få investorerne til at gå på jagt efter svagheder i ledelsens udmeldinger, og i den aktuelle markedssituation springer et bestemt spørgsmål i øjnene. Nemlig hvordan Solar bliver påvirket af den russiske invasion af Ukraine og de deraf afledte problemer, som vi aktuelt finder i mange selskabers nyeste kvartalsregnskaber.

På kort sigt er svaret, at Solar går ram forbi. Det oplyses specifikt, at hverken invasionen eller de deraf følgende sanktioner vil medføre en væsentlig nedgang i Solars markedsaktiviteter i 2022.

Udtalelsen om Ukraine-krigen og de internationale sanktioner står i den indledende to-siders opsummering af hovedpunkterne i 3. kvartal, og det er vigtigt at bemærke, at det gælder forventningerne til 2022. Hvis vi fortsætter dybere ind i regnskabsmeddelelsen dukker Ukraine-krigen nemlig op igen på side 9, og her er budskabet anderledes.

Her oplyses det, at Solar ikke har forretninger i hverken Rusland eller Ukraine, men at invasionen og de deraf følgende sanktioner kan påvirke markeder udenfor de to lande. Man ser derfor en potentiel risiko for, at det vil reducere markedsaktiviteten markant.

På længere sigt er vurderingen altså den stik modsatte af, hvad vi kan læse i starten af kvartalsregnskabet omkring situationen i 2022.

Det betyder dog ikke, at det succesfulde 2022 automatisk bliver afløst af problemer i 2023. Omkring fremtiden oplyser Solar, at man holder skarpt øje med situationen og i givet fald vil gøre det nødvendige for at begrænse skaderne. Den udtalelse er i sig selv spild af ord, da det burde være en selvfølgelighed, at et selskabs ledelse holder øje med en alvorlig situation og er parat til at handle på den.

Vigtigere er imidlertid, at Solar nu kan få uventet gavn af selskabets strategi for perioden 2021-23, som hedder Core+. Den opererer med fire strategiske fokusområder, og for de to største områder er målsætningen vækst i geografiske områder, som må formodes at ligge udenfor den største risikozone i forbindelse med Ukraine-krigen. Nemlig Sverige, Norge og Holland.

Samtidig har Solar de seneste år målrettet reduceret sin afhængighed af nye konstruktioner, så området Projectsales i 2022 kun forventes at udgøre 2 mia. kr. svarende til ca. 15 pct. af koncernomsætningen. I en krisesituation vil det sandsynligvis være nykonstruktioner, som først sættes på pause, og først derefter vedligehold af eksisterende konstruktioner.

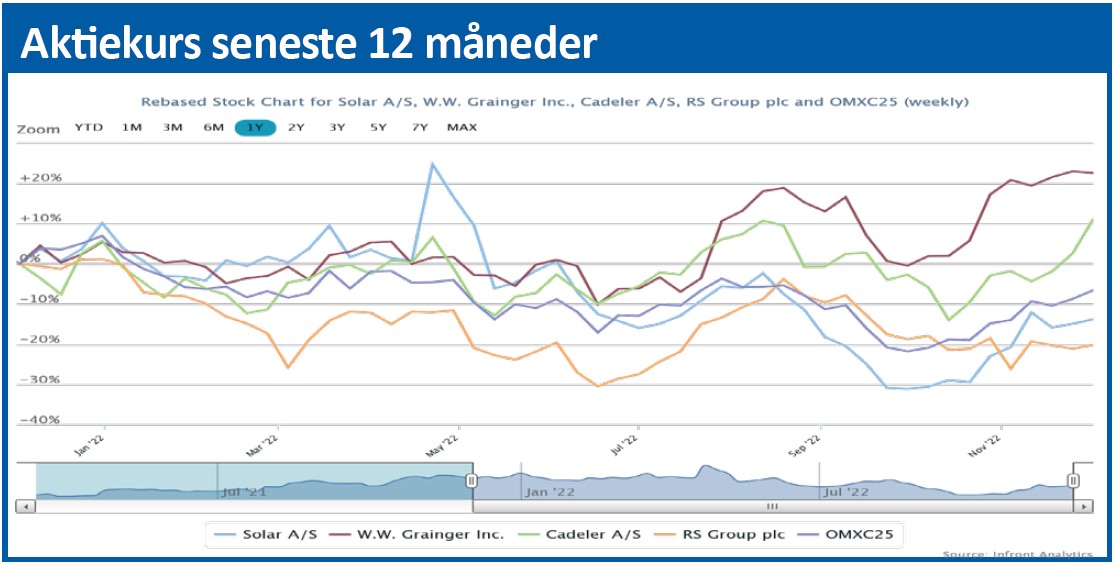

I ØU Formue 18/2022 satte vi Solars 6 måneders kursmål til 843 på et tidspunkt, hvor kursen var 688. Kursmålet blev ikke nået, og i anden halvdel af 2022 ændrede aktiemarkedet sig i negativ retning.

Det ændrer imidlertid ikke på vores vurdering af Solar som en undervurderet aktie, men den kortsigtede usikkerhed om styrken på Solars marked får os til at sænke kursmålet til 665.

Bruno Japp

Aktuel kurs 614,00

Kursmål (6 mdr.) 665,00

Disclaimer: Læs her om ØU’s aktieanalyser