ISS var en af de mange aktier, der fik en hård medfart i regnskabssæsonen, fordi der i en usikker verden ikke var plads til skuffelser og usikkerhed. Men kursen er ved at nå et niveau, hvor aktiens fundamentale værdiansættelse bør begynde at yde støtte.

Halvårsregnskabet var den nu afgående CEO’s sidste regnskab, og trods en lille opjustering af væksten var markedets dom hård med et kursfald på 10 pct. Siden har kursen været under fortsat pres, og status i dag er et fald på yderligere 10 pct.

Baggrunden for faldet skal sandsynligvis findes i den overraskende beslutning om at opgive at få vendt forretningen i Frankrig rundt. Samtidig var der et stort negativt cash flow i 1. halvår på 1,1 mia. kr., og det overraskede nok investorerne en smule, at bagsiden af medaljen ved ISS’ aktuelt meget høje vækst er, at arbejdskapitalen stiger.

Cash flow-overraskelsen er et mere kortsigtet problem, for ledelsen udtrykte stærk tro på årets målsætning om et cash flow på 2 mia. kr. Til gengæld er afgangen fra Frankrig noget overraskende, da det ikke er noget lille marked. Afgangen rejser usikkerhed om, hvorvidt ISS’ strategi og forretningsmodel er holdbar på sigt.

ISS-ledelsen forklarede, at man ikke har nok skala i Frankrig til at kunne opnå en tilfredsstillende indtjening, og at de segmenter, hvor man er store, er segmenter med intensiv konkurrence. Ergo har man sandsynligvis ikke villet investere yderligere i opkøb og vækst for måske at nå kritisk masse.

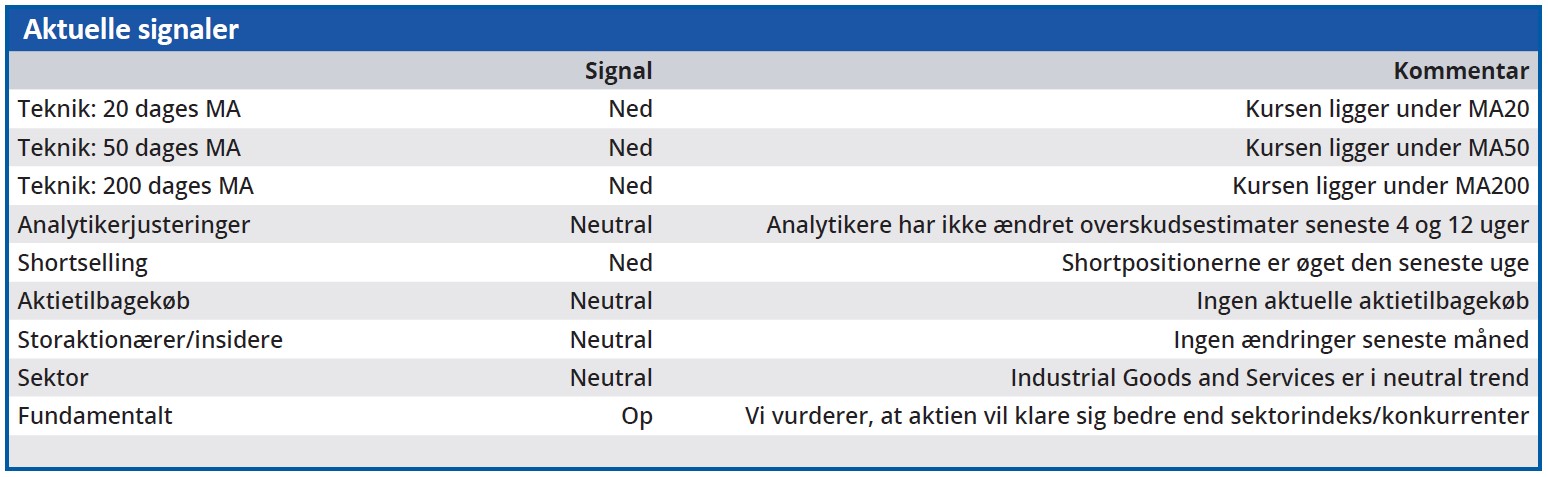

Shortpositionerne i aktien er blevet fordoblet siden regnskabet fra 2,1 til 4,2 pct., og aktien er p.t. den 8. mest shortede danske aktie. Umiddelbart indikerer det, at nedturen for aktien måske ikke er slut endnu, trods den hårde medfart ovenpå regnskabet.

Efter det store kursfald begynder de fundamentale nøgletal efterhånden at se så fornuftige ud, at de bør yde en vis form for støtte til aktien. De opdaterede konsensustal efter halvårsregnskabet er nu på banen, og for 2024 ses der en organisk omsætningsvækst på 5 pct. og en margin på 5 pct. På bundlinjen aflejrer det næsten 2,7 mia. kr., og det svarer til 14,6 kr. i indtjening per aktie.

For 2025 er der lagt op til en roligere udvikling med en organisk vækst på 4 pct. og et lille løft af marginen til 5,25 pct. Samlet set er der følgelig også en vækst på bundlinjen til 2,9 mia. kr. eller næsten 16 kr. per aktie.

Ved en aktiekurs på 112 i dag handler ISS til en forventet P/E for 2024 på 7,7, og for 2025 er der tale om en P/E på 7. I vores øjne er det et lavt niveau, og også et for lavt niveau, givet at ISS ser ud til at nå i mål med turn-arounden, og ikke kan siges at være en cyklisk forretning.

Mankoen fra den aktuelle værdiansættelse og op til det, vi vil kalde en mere reel værdiansættelse i dagens verden med en tocifret P/E, er betydelig. En P/E på 10 vil umiddelbart tale for et kursmål på 145-160, som også er det niveau, aktien flirtede med inden det store kursfald. I første omgang er det vores målområde, men vi har stor respekt for, at det kan tage lang tid at genopbygge et tillidsforhold til investorerne og deres tro på aktiecasen.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i ISS

Konklusion

Kortsigtet: Afvent

Langsigtet: Kursmål 145

Disclaimer: Læs her om ØU’s aktieanalyser