Enten er Spar Nords ledelse meget dygtig, eller også lever banken på en isoleret ø rent konkurrencemæssigt. Særligt gebyrindtægterne øges i 3. kvartal i forhold til det foregående kvartal. Det er der ingen andre banker, der kan levere.

På to områder adskiller Spar Nord Bank sig fra de fleste andre banker:

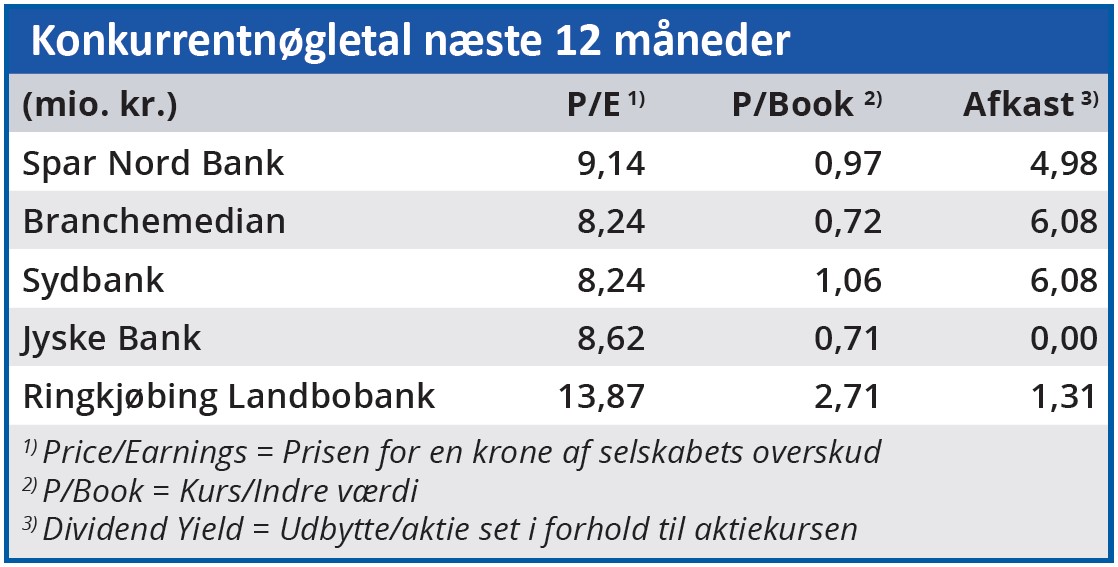

1) For det første har de i det seneste kvartal formået at løfte gebyrindtægterne i forhold til kvartalet før. Fra 414 mio. kr. til 428 mio. kr. Det er næsten enestående. Selv den meget lønsomme Ringkjøbing Landbobank må se sig slået her. Deres gebyrindtægter stagnerer i forhold til kvartalet før. Går man bag tallene hos Spar Nord Bank, viser det sig, at gebyrer fra realkredit holder sig nogenlunde uændret på 140 mio. kr., ligesom lånesagsgebyrer ligger uændret på knap 40 mio. kr. Bl.a. har der fortsat været høj konverteringsaktivitet.

Til gengæld steg indtægter fra værdipapirhandel og kapitalforvaltning en smule, og det samme gjorde ”andre gebyrindtægter” bl.a. fra betalingsformidling og pension. I regnskabet oplyses også, at der er sket en ”tilpasning af bankens gebyrstruktur.”

2) For det andet har Spar Nord Bank formået at navigere særdeles flot gennem de oprørte finansielle markeder. I kvartalet er der en plusindtægt fra kursreguleringer og udbytte på 65 mio. kr. mod minus 14 mio. kr. i det foregående kvartal.

Det oplyses, at der over de seneste tre kvartaler har været en driftspåvirkning fra øgede hensættelser relateret til privatkunder på 73 mio. kr., mens der er sket tilbageførsler af tidligere hensættelser fra landbrugskunder og andre erhvervskunder.

Umiddelbart ses største kreditrisici på private kunder. Ledelsen skriver, at ”bankens kunder har som udgangspunkt en uændret stærk kreditbonitet, men flere tillidsindikatorer understreger en forøget risiko for fremtidige tab.”

Økonomisk Ugebrev har kigget dybere i regnskabets nedskrivningsnote, og der tegner sig et billede af øgede faktiske udlånstab. Delposten ”nedskrivninger i året” er næsten fordoblet i forhold til de foregående kvartaler. Og tilbageførsel af tidligere hensættelser på i alt 67 mio. kr. i seneste kvartal tager fortsat toppen af de udgiftsførte hensættelser i regnskabet.

Der spises af bufferen

Med andre ord er der tale om samme tendens som i de fleste aktuelle bankregnskaber: I regnskabets resultatopgørelse er der fortsat meget lave udgiftsførsler af tabshensættelser (og i Jyske Banks regnskab endda en stor indtægt).

Under overfladen neutraliseres de stigende bruttoudlånstab af fortsatte tilbageførsler fra de akkumulerede hensættelser. Dette vil antageligt fortsætte en tid endnu, men på et tidspunkt bliver denne buffer sandsynligvis betydeligt mindre.

Dog skal det nævnes, at der fortsat også er en buffer i det, bankledelserne kalder ”ledelsesmæssige skøn”. Spar Nord skriver herom, at ”Ultimo 3. kvartal 2022 udgjorde det modelunderstøttede ledelsesmæssige skøn vedrørende inflation og boligpriser 317 mio. kr. Det resterende ledelsesmæssige skøn vedrørende COVID-19 udgjorde 84 mio. kr., mens de ledelsesmæssige skøn vedrørende landbrugets jordpriser og modelusikkerhed mv. udgjorde hhv. 86 mio. kr. og 89 mio. kr.”

Der er altså en buffer til skønnede fremtidige udlånstab.

Morten W. Langer

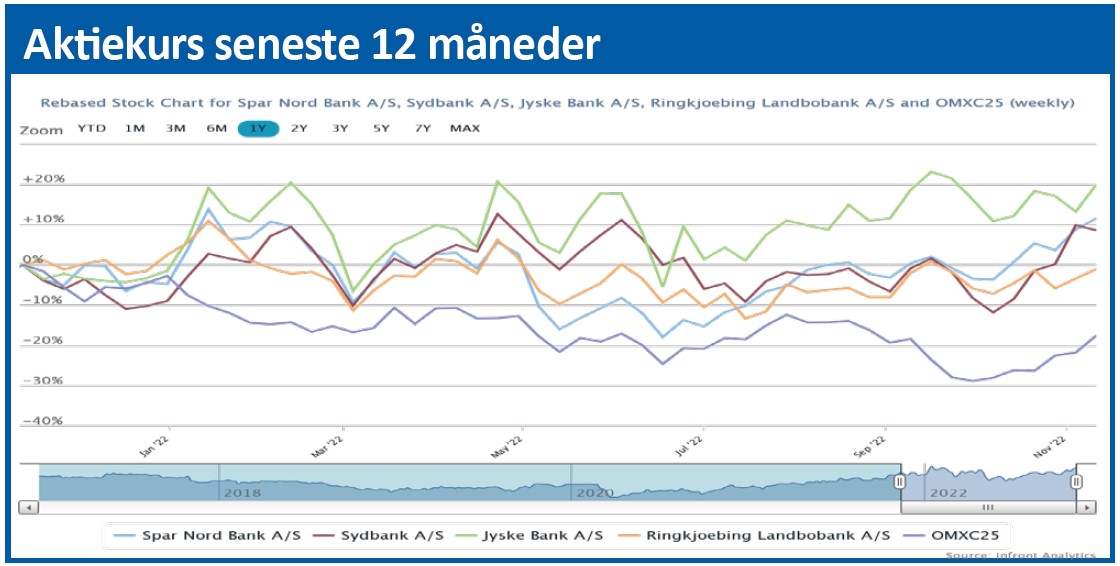

Aktuel kurs 102,40

Kursmål (6 mdr.) 112,00

Disclaimer: Læs her om ØU’s aktieanalyser