Trods en flot stigning i år er potentialet i Lundbeck ikke udtømt endnu. Med en kommende status som gældfri er der lagt op til ændringer og en tungere vægt på opkøbsstrategien for at sikre, at man kan holde momentum, når vigtige patentudløb begynder i slutningen af årtiet.

Lundbeck-aktien kravler stille og roligt opad igen og er steget henved 20 pct. de seneste tre måneder, hvor en række andre aktier haft det meget svært. Med stigningen er kursen næsten tilbage på ”rekordniveauet” fra maj måned i underkanten af 40, og dermed er aktien også steget næsten 50 pct. i år.

Nettogælden faldt til 1,4 mia. kr. efter 1. halvår mod 4,3 mia. for et år siden, og dermed er Lundbeck godt på vej til at være (netto-)gældfri ved årsskiftet, hvilket er et vigtigt fundament for at kunne gennemføre opkøb.

Væksten er stadig drevet af selskabets strategiske portefølje af fire lægemidler, hvor patentbeskyttelsen først gradvist begynder at løbe ud i slutningen af dette årti.

I første omgang er det depressionsmidlet Brintellix, som ifølge konsensus ventes at nå et topsalg omkring 5 mia. kr. i 2026, for derefter i 2027 at gå ned til 3,5 mia. kr. og 2,5 mia. kr. i 2028.

Opmærksomheden samler sig i øjeblikket mest om Rexulti og Vyepti. Førstnævnte blev i maj godkendt i den nye alzheimers indikation, og lanceringen blev først skudt i gang i juni måned, hvorfor der ikke indgår noget væsentligt salg herfra i 1. halvårsregnskabet. Vi forventer, at man først fra næste år kan være mere konkrete om udviklingen i alzheimers og ikke mindst potentialet de kommende år.

Det er ikke et nemt home run, for Lundbeck, og partneren Otsuka skal investere stort i salg og marketing for at udnytte det fulde potentiale i indikationen.

Et potentiale, der formentlig kan give blockbusterstatus til Rexulti, dvs. et salg på over 1 mia. USD.

Omsætningen i de eksisterende indikationer nåede i 1. halvår 2,1 mia. kr. efter en organisk vækst på 18 pct. Konsensusestimatet viser en vækst i salget til 6,7 mia. kr. i 2028, og dermed er forventningerne stadig lidt afmålte.

Det andet vigtige og voksende lægemiddel er det tilkøbte migrænemiddel Vyepti, som leverede en omsætningsvækst på 91 pct. til 757 mio. kr. i 1. halvår. USA er det klart vigtigste marked, men den globale udrulning er skudt i gang med syv nye markeder i 1. halvår og en forventning om yderligere ni i 2. halvår. Vyepti er på vej mod en forventet omsætning på 4 mia. kr. i slutningen af dette årti.

Groft sagt er forventningerne lige nu, at Lundbecks omsætning vil vokse pænt og stabilt frem til 2027 og ramme 23 mia. kr., hvilket stemmer fint med Lundbecks egen udmelding om midt encifret vækst over de næste 3-4 år. Det giver i grove termer et løft af indtjeningen på 2 mia. kr.

Vi ser stadig positivt på Lundbecks aktiekurs, som har et pænt efterslæb til mange andre selskaber i sektoren. Den nye opkøbsstrategi øger risikoen, men omvendt er værdiansættelsen så lav, at der er plads til skuffelser og mindre fejlskud.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier Lundbeck

Konklusion

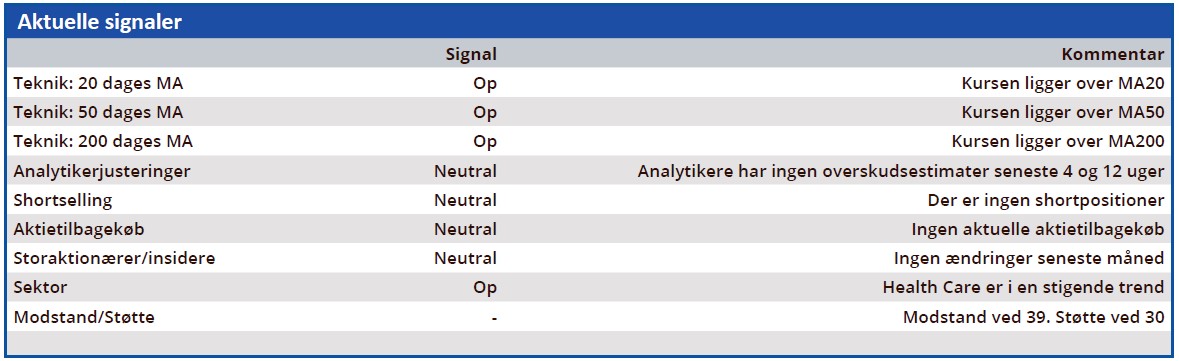

Aktuel kurs 38

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 45

Disclaimer: Læs her om ØU’s aktieanalyser