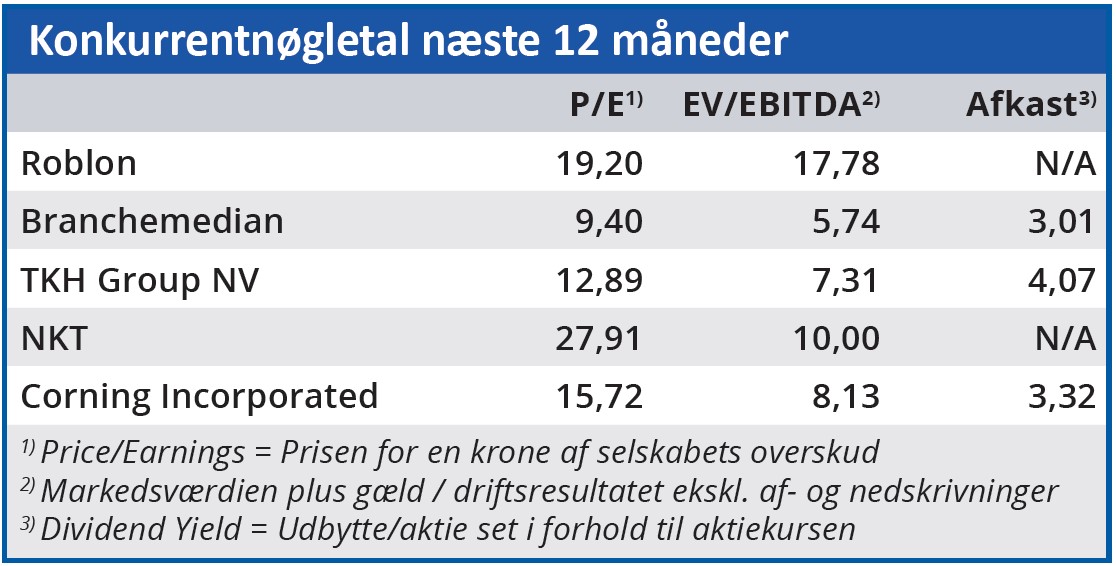

Målt på nøgletal ændrede årsregnskabet 2021/22 ikke på Roblons status som en dyr aktie, når nøgletallene sammenlignes med alternative investeringer. Men Roblons situation er så speciel, at investorerne bør anvende andre vinkler end blot sammenligning af nøgletal.

Når investorerne skal vurdere, om Roblon er en relevant investeringsmulighed, er et enkelt ord i det nyeste årsregnskab helt afgørende i vurderingen. Nemlig ordet usikkerhed.

Vurderet alene på kroner og øre ser selskabets forventninger til regnskabsåret 2022/23 særdeles positive ud. Omsætningen forventes således at ende i intervallet 430-470 mio. kr. (381 mio. kr. i 2021/22), og på indtjeningssiden forventer man at vende et underskud på 3,8 mio. kr. i 2021/22 til et overskud i intervallet 10-25 mio. kr.

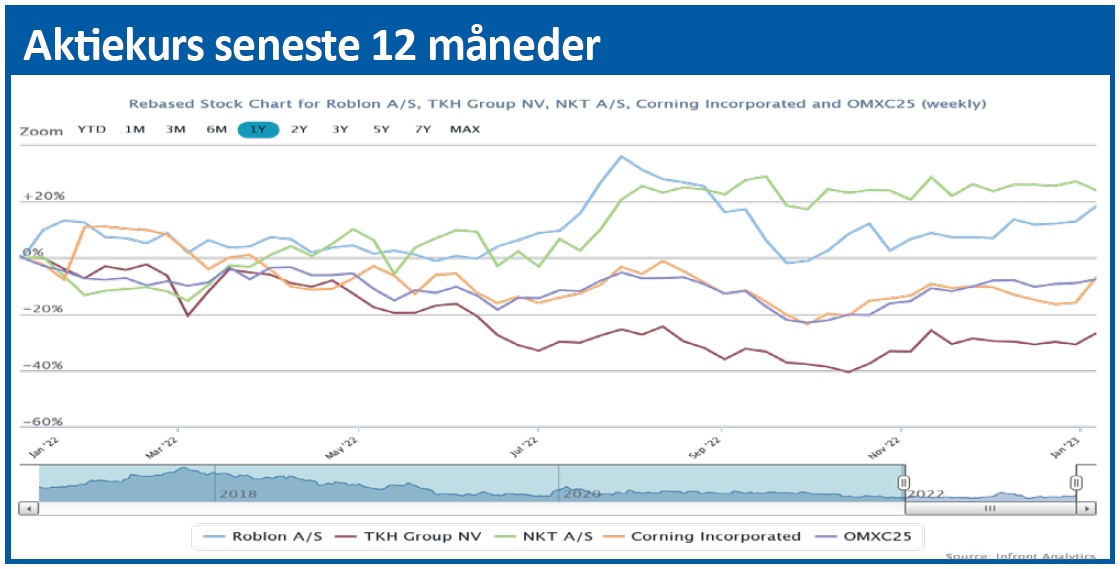

Roblon ser altså ud til at være på vej tilbage på sporet, efter udefrakommende forhold har gjort de seneste år særdeles udfordrende for selskabet. Den vurdering var da også baggrunden for, at vi i ØU Formue 32/2022 i september 2022 satte et 6 mdr. kursmål for aktien til 150 på et tidspunkt, hvor kursen var 134.

I dag ligger kursen næsten 10 pct. over dette mål, og ud fra oplysningerne i årsregnskabet anser vi stigningen for at være berettiget. Faktisk er vi parate til at løfte kursmålet endnu mere.

Men først må vi vende tilbage til det vigtige ord usikkerhed. Det spiller nemlig en væsentlig rolle i Roblons forventninger på både kort og lidt længere sigt.

På helt kort sigt oplyses det, at omsætningen i det forskudte regnskabsårs første kvartal vil være ”udfordret” pga. manglende omsætning i FOC produktgruppen.

FOC står for Fiber Optic Cables, og stod i 2021/22 for 71 pct. af koncernomsætningen (272 mio. kr.). Det vurderes, at FOC indeholder et omsætningspotentiale for Roblon på 3.150 mio. kr., hvilket betyder, at vækstmulighederne indenfor en overskuelig fremtid bør betragtes som ubegrænsede.

Men væksten i FOC-markedet forventes først at begynde i starten af 2023, og dermed vil det først få en positiv effekt på Roblons omsætning i 2. kvartal. Herfra forventes en positiv udvikling resten af regnskabsåret.

På lidt længere sigt hæfter vi os ved, at man stadig tager et betydeligt forbehold for konsekvenserne af krigen i Ukraine og eftervirkningerne af Covid-19 på mange af Roblons markeder.

Man taler ligefrem om, at ”forventningerne på kort sigt er behæftet med en høj grad af usikkerhed”, og risiko for, at ”de faktiske resultater vil afvige væsentligt fra de forventninger, som udtrykkes i årsrapporten”. (Fremhævelsen er vores. Red).

Med andre ord er usikkerheden så høj, at de udmeldte forventninger ikke blot bør tages med et stort et gran salt, men nærmest med en hel skovlfuld.

Men giver det så overhovedet mening at sætte et kursmål for aktien?

Ja, det gør det. Som kortsigtet investering betyder den høje usikkerhed ganske vist, at Roblon på kort sigt nærmest må betragtes som en lottoaktie. Men vi har stor tillid til, at selskabet er på rette vej, og hvis man kan acceptere risikoen for, at de store kortsigtede udsving i selskabets indtjening (og dermed også i aktiekursen) endnu ikke er overstået, er den aktuelle børskurs attraktiv.

Vi hæver derfor kursmålet fra 150 til 185.

Bruno Japp

Aktuel kurs 161,50

Kursmål (6 mdr.) 185,00

Disclaimer: Læs her om ØU’s aktieanalyser