Efter et par urolige måneder er 3. kvartalsregnskaberne i den grad blevet eksamenstid for mange selskaber, hvor investorerne enten bliver bekræftet i deres frygt for fremtiden eller må belønne selskaberne for at have gjort frygten til skamme. Det sidste var tilfældet for Netcompany i den forgangne uge.

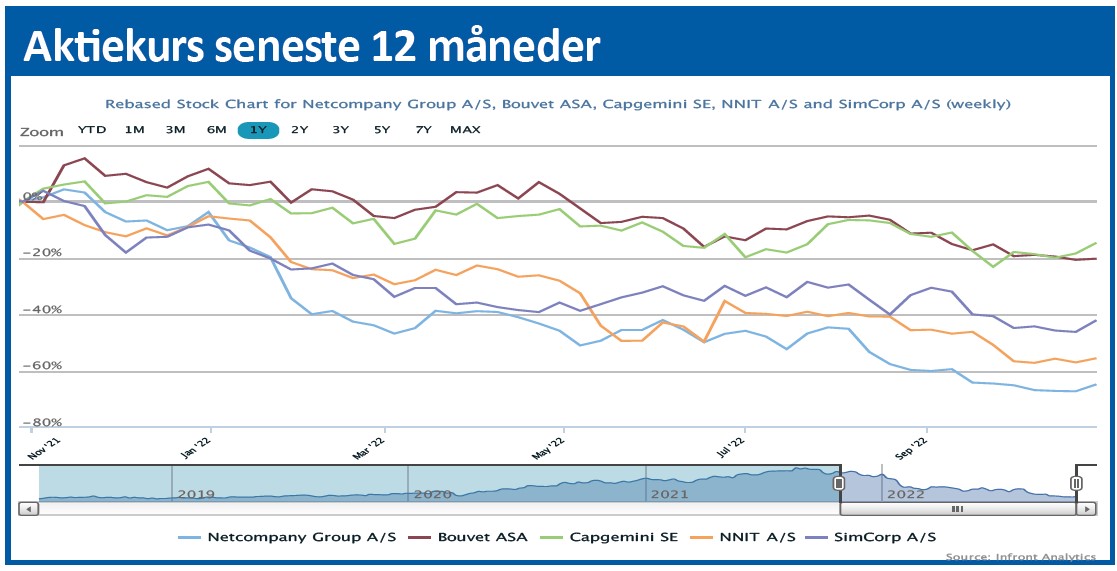

At dømme ud fra aktiekursen var der langt i kakkelovnen til skuffelser forud for Netcompanys regnskab for 3. kvartal. Halvårsregnskabet i august blev belønnet med et fald på 15 pct. til kurs 350, og i de efterfølgende par måneder var aktien stille og roligt faldet yderligere ned til niveauet omkring 250-260 i starten af denne uge.

Halvårsregnskabet i august skuffede på både vækst og indtjeningsmargin. Den organiske vækst i 2. kvartal var således ”kun” på 7,5 pct., hvilket er lavt i Netcompany-sammenhæng, hvor vækstrater på 20 pct. eller mere har været normen gennem mange år. Også EBITDA-marginen skuffede med et niveau på kun 14,5 pct., og det er også et nøgletal der notorisk har ligget på den rigtige side af 20 pct. Det er vigtigt at huske skuffelsen fra 2. kvartal for at forstå udgangspunktet for den voldsomme kursreaktion ovenpå 3. kvartalsregnskabet.

Over et par dage har det sendt aktien op med over 20 pct., og det viser i den grad, at selskabet har genvundet noget af den tillid, der er så vigtig for en højt prissat vækstvirksomhed. Reelt er vi blot tilbage på niveauet efter skuffelsen i august, hvor markedet helt tydeligt begyndte at indregne en nedjustering senere på året.

Tager vi højde for den makroøkonomiske deroute siden da og flugten fra dyre vækstaktier, svarer den nuværende kurs måske ganske godt til niveauet før skuffelsen, selvom det i absolutte tal altså stadig er længere nede.

3. kvartal leverede en organisk vækst på 18 pct. og et comeback til indtjeningsmarginerne også, og dermed må frygten for en vækstopbremsning for en stund være forstummet.

Regnskabet for 3. kvartal indeholdt ikke nogen nedjustering, men kun præciseringer indenfor de allerede udstukne forventningsintervaller. Det betyder, at vi kan forvente organisk vækst på 14-16 pct. og en samlet vækst på 50-52 pct. for året, hvor Intrasoft-opkøbet indgår som tilkøbt vækst i årets første 10 måneder. Den hidtidige udmelding var 48-56 pct. vækst, så 50-52 pct. er en indsnævring, men dog ikke helt i bunden af intervallet.

Vi har tidligere udtrykt bekymring for, hvad det store Intrasoft-opkøb vil betyde for Netcompanys investeringscase på kort til mellemlangt sigt, for det er unægteligt en stor mundfuld, der skal integreres og gradvist transformeres til en forretning efter Netcompanys principper. Det må forventes at tage lang tid, og uagtet at vi godt kan se idéen bag opkøbet, så er det vigtigt at fremhæve størrelsen og den risiko, der følger med.

En anden – og måske væsentligere – faktor er, at Intrasoft er en lidt anderledes forretning, som fra start kommer med et helt andet og lavere vækst- og indtjeningsniveau. Det vil altså i et godt stykke tid trække den samlede forretning ned, og det er fortsat et åbent spørgsmål, hvordan investorerne vil reagere på det. November og december vil være de første måneder, hvor Intrasoft har været ejet i 12 måneder og dermed begynder at indgå som en fast del af sammenligningsgrundlaget.

For at forstå effekten af opkøbet kan vi se på 3. kvartalsregnskabet, hvor den justerede EBITDA-margin faldt fra 27,7 pct. til 22,9 pct., og hele faldet kan forklares af den opkøbte Intrasoft-forretning. Med et solidt cash flow i 3. kvartal og udsigten til det samme i 4. kvartal, er opkøbet ved at være konsumeret på gældssiden. Net gearing er faldet til 2,1 gange EBITA, og den forventes at falde yderligere i 4. kvartal.

Der skal ikke lægges skjul på, at det er usikre tider, og at det naturligvis også påvirker en forretning som Netcompany, selvom man insisterer på ikke at se tegn på, at ”digitaliseringsbudgetterne” bliver beskåret. Snarere tværtimod.

Samtidig luner man sig også ved, at de systemer, man arbejder på, er kritiske for samfundet og/eller for de virksomheder, man betjener, hvilket styrker troen på, at det ikke er dér, der bliver beskåret i et recessionsscenarie.

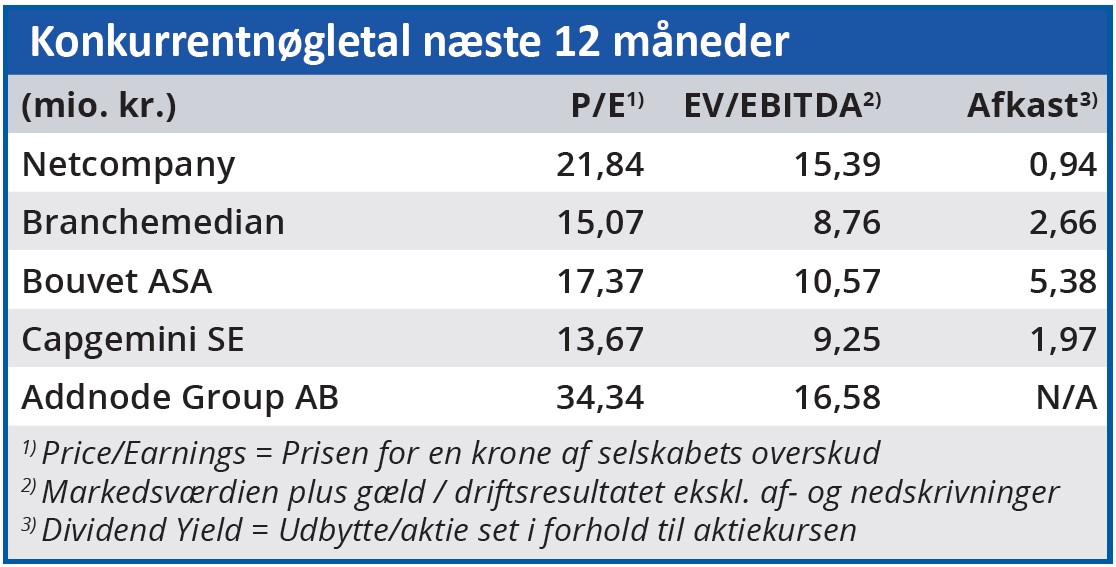

For 2023 har udbuddet af offentlige IT-projekter i Danmark har været lidt på hold hen over valget og vil fortsat være det, indtil en ny regering er på plads og i arbejde. Derudover er forretningen som helhed business as usual, idet der ikke er nogen stor forskel på den måde, man anskuer pipelinen af projekter på nu i forhold til tidligere på året. I tilbudsarbejdet er fokus drejet en smule over mod de besparelser, et nyt IT-system vil kunne give, hvilket giver god mening med en forestående recession. Udsigten for 2023 er ifølge konsensusestimaterne en omsætning, der krydser 6 mia. kr. og et EBIT-resultat, der akkurat krydser milliarden. På bundlinjen bliver det til ¾ mia. kr., hvilket modsvarer en Price/Earnings for 2023, der stadig ligger på den høje side af 20.

Vi ser stadig basis for et godt væksteventyr forude, men risikoen er bestemt til stede for, at det bliver et ”bumpy ride” fremad, hvor forretningsmæssige udsving fra kvartal til kvartal nok engang vil påvirke aktiekursen.

Derudover mangler man stadig at vise mere stabilitet i de opkøbte forretninger i Norge, UK og Holland, som endnu ikke kan siges at køre på skinner eller være i nærheden af den performance, man har vist i Danmark i mange år.

Usikkerheden er bestemt til stede, og det afspejler vort kursmål også, uanset at Netcompany klart bør blive en kursvinder, når vækstaktier igen bliver in.

Steen Albrechtsen

Aktuel kurs 328,20

Kursmål (6 mdr.) 350,00

Disclaimer: Læs her om ØU’s aktieanalyser