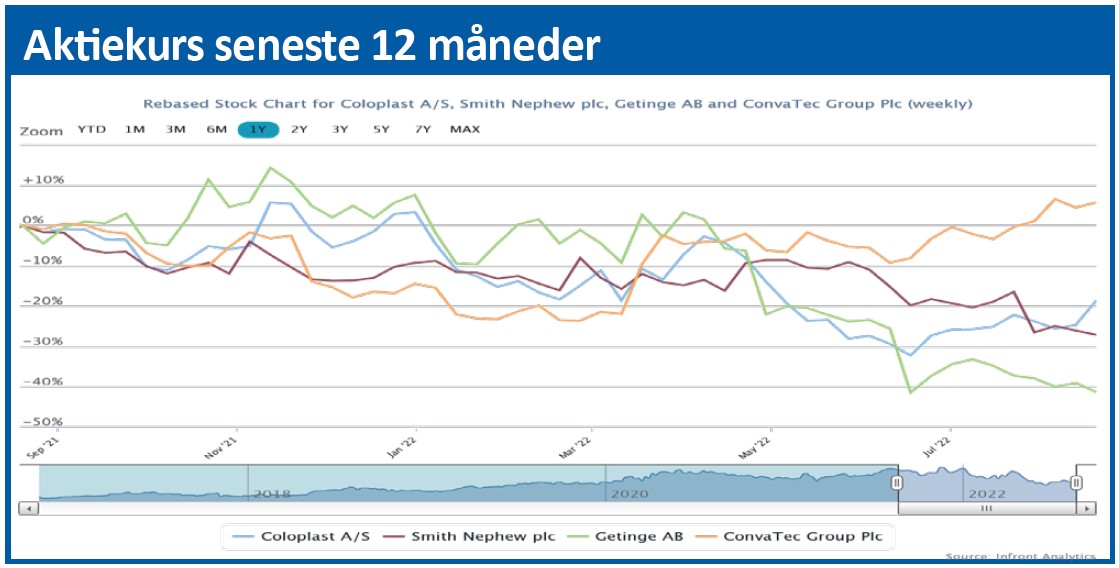

Coloplasts 3. kvartalsregnskab viser ved første øjekast en stærkt ”top-tung” vækst. Omsætningen er steget med 21 pct. i forhold til samme kvartal i fjor, mens driftsresultatet kun er steget 10,6 pct. og bundlinjeresultatet er kun 2,8 pct. bedre end i 3. kvartal 2020/21. Men faktisk går det rigtig godt for Coloplast.

Ifølge regnskabstallene har Coloplast altså stort set intet fået ud af en massiv omsætningsvækst.

Men Coloplasts nyeste kvartalsregnskab er et eksempel på, at regnskabstallene ikke nødvendigvis fortæller den sande historie. I Coloplasts tilfælde forvrænges de officielle tal kraftigt af selskabets køb af Atos Medical for et beløb på over 10 mia. kr. Købet blev gennemført den 31. januar, og dermed midt i Coloplasts forskudte regnskabsår 2021/22. I 3. kvartalsregnskabet oplyses, at Atos Medical-købet tilføjer et nyt segment til Coloplast-koncernen (Voice & Respiratory Care), og at det bidrager med 5 procentpoint af årets hidtidige omsætningsvækst. Det efterlader en omsætningsvækst målt i danske kroner på lidt over 10 pct., og dermed ligger Coloplast en smule foran de udmeldte helårsforventninger. Ekskl. Atos Medical fortæller de om 10 pct. vækst målt i danske kroner.

Men uanset om det vil være mest informativt at tale om en vækst på 10 eller 15 pct., hvorfor slår væksten i toppen af regnskabet så ikke igennem længere nede? Altså i den del af regnskabet, som fortæller, hvad man har tjent til aktionærerne.

Det lette svar er, at omkostningerne må være steget mere end omsætningen. Svaret er korrekt, men ikke tilstrækkeligt.

Coloplast fastholder sin bruttomargin, men må samtidig notere en markant stigning i kapacitetsomkostningerne:

• Distribution (+894 mio. kr. = 22,2 pct.)

• Administration (+180 mio. kr. = 32,8 pct.)

• R&D (+101 mio. kr. = 18,4 pct.)

Umiddelbart er det store tal og procenter. Men stigende distributionsomkostninger er et globalt problem, og altså ikke noget specifikt for Coloplast. Når stigningen samtidig sættes i forhold til omsætningsstigningen, er den ikke bemærkelsesværdig. Det er procentstigningen i omkostninger til administration og udvikling til gengæld, men her er der tale om forholdsvis små omkostningsposter set i forhold til selskabets størrelse.

Den bemærkelsesværdige skillelinje i regnskabet for årets første tre kvartaler ligger nemlig mellem EBIT før særlige poster og resultat før skat. Her sker der to ting, som ændrer en fremgang på 8,3 pct. i driftsindtjeningen før særlige poster til en decideret tilbagegang på 1,6 pct.

1) Særlige poster viser omkostninger på 435 mio. kr., og det er 235 mio. kr mere end i fjor. Omkostningerne består af 135 mio. kr. i forbindelse med købet af Atos Medical og hensættelse af yderligere 300 mio. kr. i forbindelse med Coloplasts årelange retssag i USA. Den har man foreløbig hensat 6,15 mia. kr. til.

2) Finansielle udgifter på 249 mio. kr. er 45 mio. kr. højere end i fjor. Heri indgår øgede renteudgifter i forbindelse med købet af Atos Medical samt valutakurstab.

Alt i alt forringes Coloplasts bundlinjeresultat med næsten en halv milliard kroner i år, men driften går som den skal, og det samme gælder integrationen af Atos Medical. Vi ser derfor et betydeligt mere positivt billede af Coloplast, end regnskabstallene på overfladen viser.

Bruno Japp

Aktuel kurs 862,60

Kursmål (6 mdr) 960,00