Det har været et vanskeligt år for Topdanmarks aktionærer, som har måttet se aktiekursen falde næsten 10 pct. i et år, hvor Copenhagen Benchmark er steget 8 pct. Halvårsregnskabet gjorde på kort sigt ikke stemningen bedre, men fremadrettet må specielt det markante kursfald de seneste 2-3 måneder efterhånden have indregnet alle tænkelige ulykker.

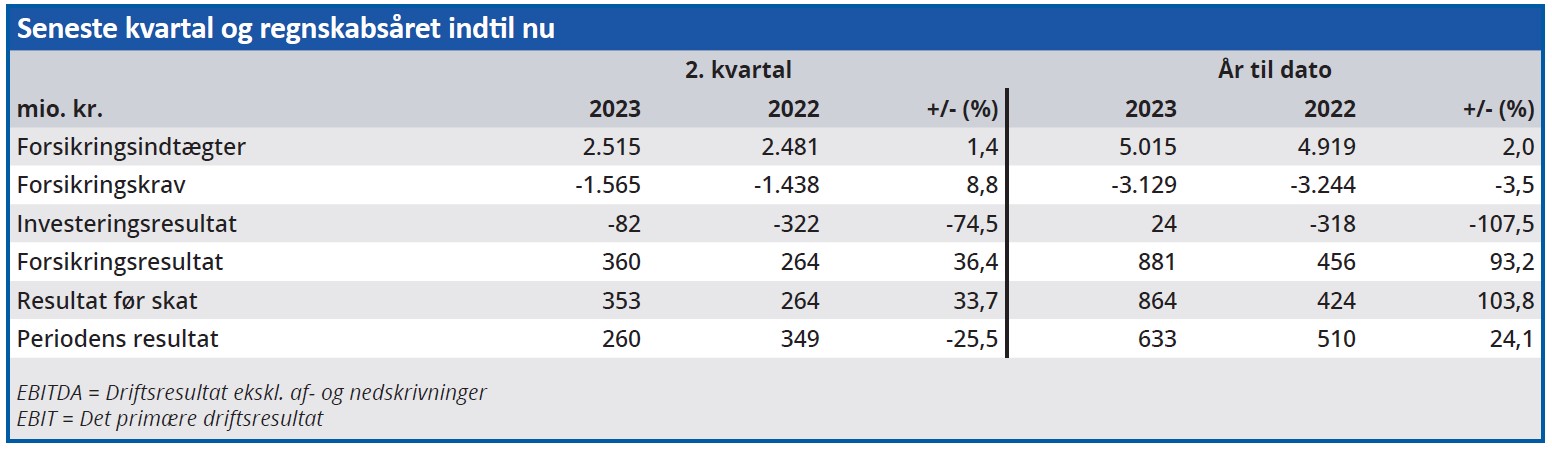

Ved det første blik på Topdanmarks halvårsregnskab kan det være vanskeligt at forstå markedets negative syn på aktien. Efter første halvår af 2023 har selskabet leveret et bundlinjeresultat på 633 mio. kr., og det er 24 pct. bedre end resultatet på samme tid i fjor.

Hvis vi korrigerer 2022-tallene for resultaterne i Topdanmark Liv Holding A/S, der optræder som ”discontinued operations” i 2022-regnskabet, er fremgangen i resultat efter skat faktisk 90 pct.

Men forklaringen dukker op, når vi kigger nærmere på de bagvedliggende tal og selskabets egne forventninger til 2. halvår. Topdanmark nedjusterer nemlig helårsforventningerne fra et overskud i intervallet 1150-1410 mio. kr. til 1050-1200 mio. kr.

Nedjustering af vækstforventningerne

I samme ombæring sænker man forventningerne til væksten i forsikringsindtægterne fra intervallet 2,0-3,5 pct. til ”over 2 pct.” Væksten i 1. halvår holdt sig kun lige akkurat på 2,0 pct., og i 2. kvartal var den med en vækst på 1,4 pct. under helårsforventningerne.

Konsekvensen var endnu et skridt nedad for analytikernes vurdering af Topdanmark. Analytikernes forventninger til Topdanmarks EPS (Earnings Per Share) var for en måned siden 16,61, men for en uge siden var tallet reduceret med 8,7 pct. til 15,39, og den seneste forventning lyder på 15,17. Altså yderligere et fald på 1,4 pct.

Når det sættes i forhold til Topdanmarks realiserede EPS for 1. halvår på 7,1, skal årets sidste halvdel altså levere et bedre resultat end første halvdel for at leve op til analytikernes forventninger.

Topdanmarks Combined Ratio (forskellen mellem forsikringspræmier og udbetaling til skader korrigeret for tidligere hensættelser (”run-off”) opjusteres en smule fra intervallet 82,5-85,5 til 83,5-85,5, men det overskygges af usikkerheden mht. investeringsresultatet resten af året.

Som forsikringsselskab opererer Topdanmark af naturlige årsager med en meget stor kapital, og forrentningen af den kapital har en væsentlig indflydelse på selskabets bundlinjeresultat.

I 1. halvår 2023 gav investeringerne et lille overskud på 24 mio. kr. mod et underskud på 318 mio. kr. i samme periode året før. Men hvis vi graver lidt i tallene, dukker nogle langt større udsving op. Topdanmark havde ultimo juni således placeret 15,8 mia. kr. i obligationer (Government and mortgage bonds), og de gav i 1. halvår et afkast på 152 mio. kr. Til sammenligning var afkastet i 1. halvår 2022 minus 838 mio. kr. Altså en forskel på næsten 1 mia. kr. på kun et halvt år.

Rentens udvikling får stor betydning for Topdanmarks bundlinjeresultat, og kombineret med nedjusteringen i kerneforretningen skaber det usikkerhed om resultatet. Vi vurderer dog, at kursfaldet på 16,5 pct. siden kurstoppen i maj fuldt ud kompenserer for dette, og vi anser Topdanmark for at være korrekt værdiansat ved den aktuelle kurs.

Bruno Japp

Aktuel kurs 309,20

Kursmål (6 mdr.) 301,00

Disclaimer: Læs her om ØU’s aktieanalyser