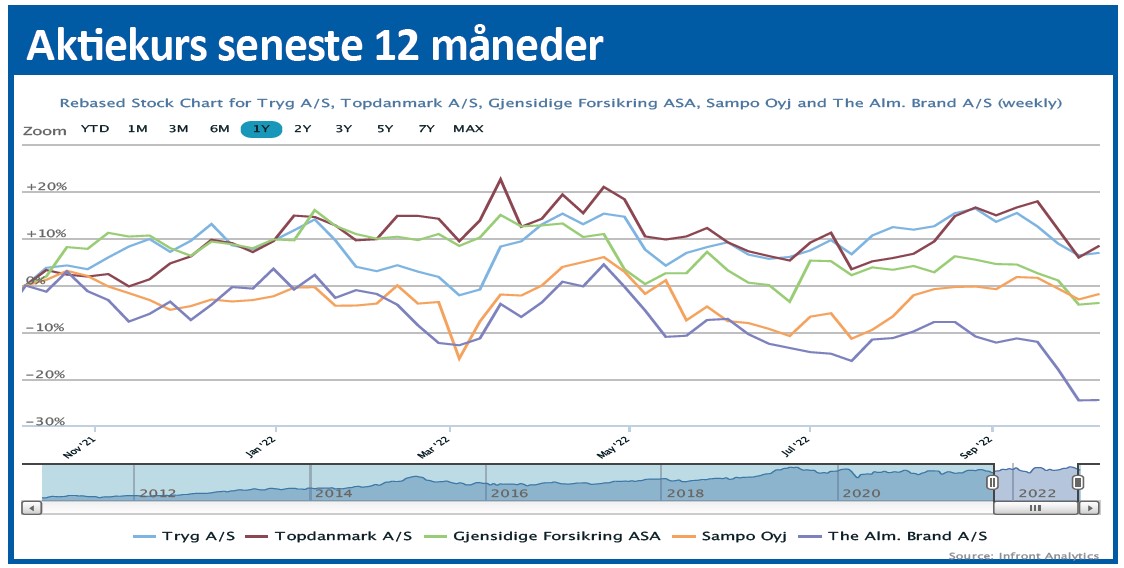

Man skal have luppen frem, når man kigger nærmere på Trygs regnskab, for at finde de trods alt små effekter, som var afgørende for at markedet tog imod kvartalsregnskabet med et kursfald. Til gengæld skal man ikke overse, at aktien alt taget i betragtning er utroligt stabil.

Efter allerede gennemførte prisjusteringer på 3-8 pct. er det igangværende store arbejde for Tryg lige nu at gennemføre nye prisforhøjelser, der modsvarer den forventede inflation de kommende 12-24 måneder. På kort sigt giver det sandsynligvis anledning til lidt usikkerhed, men i vores øjne er den langsigtede investeringscase i Tryg stadig helt intakt.

Investeringscasen i Tryg i disse år handler om det store RSA-opkøb, hvor frasalget af den danske Codan-forretning var sidste store skridt. Frasalget har som ventet udløst et aktietilbagekøb på 5 mia. kr. frem til foråret 2023, hvoraf lige over 2 mia. kr. allerede er gennemført.

Tryg opdaterer hvert kvartal på udviklingen i realiseringen af synergier og dermed også hvor langt, man er fra 2024-målet om 900 mio. kr. Status efter 3. kvartal er yderligere 97 mio. i synergier, hvilket løfter årets høst til 239 mio. kr. Sammen med 63 mio. kr. fra 2021 er der således høstet synergier for 302 mio. kr., hvormed man er 1/3 af vejen til målet i 2024. Den oprindelige integrationsplan viser en ambition om at nå 350 mio. kr. i 2022, hvilket bestemt synes indenfor rækkevidde.

Udbyttet hæves igen

Tryg benyttede lejligheden til at løfte udbyttet med 2 øre til 1,58 kr. for kvartalet. Udbyttet er allerede gået fra aktien i går fredag, og den aktuelle kurs er således uden ret til udbytte. Vi kan i øvrigt notere, at udbyttet i år er steget hvert eneste kvartal, og at det meget vel kan være en udvikling, der fortsætter en rum tid endnu i takt med, at synergierne realiseres, og indtjeningen stiger. Det blev nok engang understreget af, at et højt udbytte har en høj prioritet for Tryg.

Det store udbyttefokus og andre tiltag for at sænke udsvingene og risikoen i forretningen, gør det nærliggende at se Tryg-aktien som et alternativ til f.eks. en obligationsinvestering.

Groft sagt kunne man opstille et valg mellem at sætte penge i en 10-20-årig obligation med nærmest ingen rente eller i en Tryg-aktie med et løbende afkast på 4, måske 5 pct. Her ser vi bort fra den ekstraordinære periode omkring RSA-opkøbet, hvor udbyttet midlertidigt var lavere – i sig selv var det et bevis på, at Tryg netop ikke var så ”sikker” som en obligation målt på det løbende afkast. Forskellen mellem aktier og obligationer i en nøddeskal.

Nu kunne man tro, at valget efter rentestigningen er modificeret til at stå mellem 4 pct. i Tryg aktien (1,58 kr. per kvartal) og så et lignende afkast på en obligation. Et valg, der principielt ikke burde være svært, men man glemmer da inflationen.

I Tryg-aktien er der indbygget en inflationssikring, idet man som hidtil kan sætte priserne op, hvilket øger bundlinjen i absolutte termer og følgelig også aktiekursen.

Konklusionen herfra er igen at fremhæve aktiens styrke og løbende udbytte, men det er også vigtigt at påpege, at den næppe er vejen til at genvinde årets tab på det generelle marked. Vi sætter på den baggrund et kursmål på 160 for at reflektere vor manglende tro på kortsigtet upside.

Steen Albrechtsen

Aktuel kurs 152,20

Kursmål (6 mdr.) 160,00

Disclaimer: Læs her om ØU’s aktieanalyser