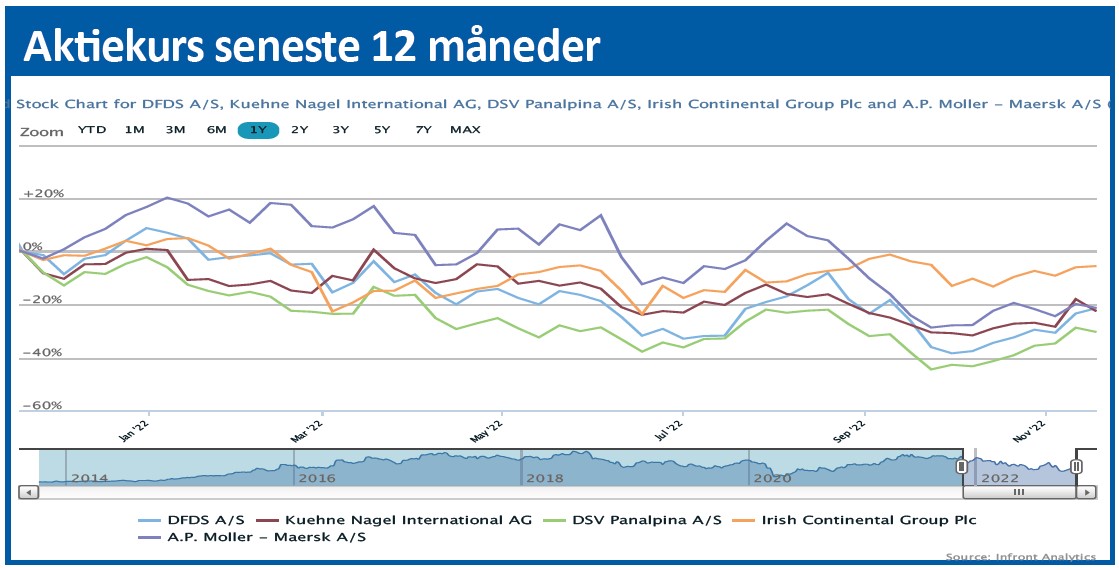

DFDS opjusterede nok engang 2022-forventningerne, men det overskygges af de første tegn på svaghed i fragttallene for oktober. Usikkerheden er høj, og forventningerne lægger op til et stort udfaldsrum for 4. kvartal, hvor dele af selskabets store gæld også skal refinansieres.

DFDS opjusterede forventningerne til 2022 på baggrund af en stærk udvikling i 3. kvartal. Opjusteringen var langt fra årets første, idet man faktisk har opjusteret ved hver eneste regnskabsaflæggelse i år. Status efter 3. kvartal er en forventet omsætningsvækst på 45 pct. og et EBITDA-resultat på 4,8-5,0 mia. kr. Det bringer DFDS tæt på 2023-ambitionen om et EBITDA-resultat på 5,0-5,5 mia. kr. Når kursen trods de gentagne opjusteringer endnu er omkring 20 pct. under højdepunktet så sent som i august, så hænger det nok sammen med den stigende recessionsfrygt, som næppe kan undgå at påvirke især DFDS’ fragtomsætning. Og det ser man måske allerede nu. Det er i hvert fald tydeligt i den nyeste fragtstatistik for oktober måned, hvor der var en pæn nedgang i fragtmængderne på 9 pct. samlet set. Passagervolumen steg fortsat, men her gør covid-19 sammenligningstallene sværere at gennemskue.

Fra 2022 til 2023 er der dog i de nyeste konsensusforventninger ikke udsigt til vækst i hverken omsætning eller EBITDA – snarere tværtimod. Omsætningen ventes stort set uændret på 26 mia. kr. i 2023 mod 26,1 mia. kr. i år. På EBITDA er forventningen 4,6 mia. kr. i 2023 mod 4,7 mia. kr. i år. Nu skal man aldrig lægge 100 pct. vægt på et selskabs egne udmeldinger, men det er alligevel værd at notere, at DFDS selv anser passagerforretningen som ganske modstandsdygtig overfor recessionen. Begrundelsen er primært, at passagerne i en presset økonomi tilvælger de kortere ture og færgeruter. Man går faktisk så langt som at kalde passagerforretningen ”counter-cyclical”.

DFDS har de senere år været aktive på opkøbsfronten, senest med opkøbet af HSF sidste år. Den høje aktivitet har medført, at den nettorentebærende gæld ligger til den høje side. Aktuelt er den på 11,6 mia. kr., og kun 40 pct. har fast rente.

DFDS er nået indenfor sit gearingsmål på 2-3x (nettorentebærende gæld/EBITDA), og anser nu sig selv som velrustet til nye usikre tider. Dermed er man også klar til nye opkøb.

Ganske favorabel værdiansættelse

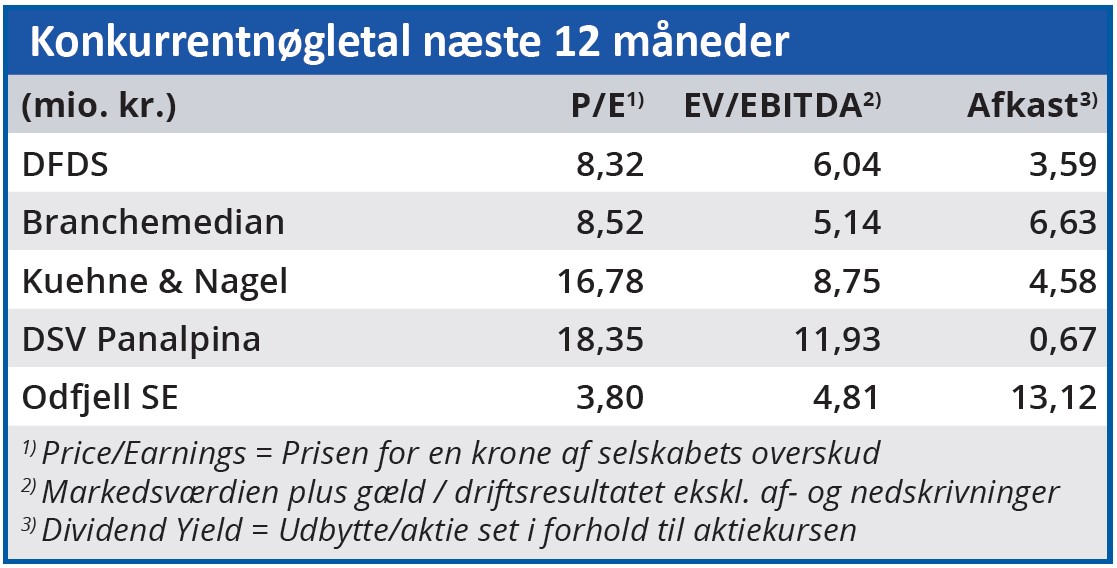

Værdiansættelsen af DFDS er bestemt til den milde side med en forventet Earnings Per Share i år på 33 kr. Og måske endda lidt mere, hvis man formår at lande i den høje ende af det løftede EBITDA-interval. Ved aktiekursen på 253 er der altså tale om en Price / Earnings på 7-8, og det indikerer ganske kraftigt, at markedet ser en stor usikkerhed i, hvorvidt niveauet kan holdes fremadrettet – ikke mindst i et recessionsscenarie, hvor den økonomiske aktivitet falder og følgelig også behovet for fragt.

Med en aktiekurs på 253 er der efter vores vurdering rigelig plads til en recession i regnskabet. Som investor bør man indstille sig på, at den kortsigtede risiko kan siges at være høj, for en recession vil forventeligt koste på aktiekursen. Og det vil også ske helt uagtet, at passagerforretningen fortsætter sin fremgang efter covid-19.

Grundet den kortsigtede usikkerhed fastholder vi vort moderate kursmål på 300, som dog fortsat udgør et attraktivt kurspotentiale på ikke mindre end 20 pct. fra det nuværende kursniveau.

Steen Albrechtsen

Aktuel kurs 253,20

Kursmål (6 mdr.) 300,00

Disclaimer: Læs her om ØU’s aktieanalyser