I nogle projekter står Ørsted overfor et ”trilemma” af lave priser, inflationært omkostningspres og udfordrende rammebetingelser. En af løsningerne er tilsyneladende øget eksternt samarbejde om udviklingsprojekterne.

Et ”trilemma” af eksterne udfordringer fik Ørsted til at droppe deltagelsen i en udbudsrunde i Taiwan, som koncernen ellers havde identificeret som et lovende marked. Det var lave priser, inflationært omkostningspres og udfordrende rammebetingelser, der gjorde det urealistisk at skabe et værdiskabende projekt, fremgik det på en analytikerkonference efter udsendelsen af regnskabsmeddelelsen for 3. kvartal.

På grund af overhedging leverede Ørsted i 3. kvartal et lidt skuffende resultat af sin kerneaktivitet: produktionen af elektricitet fra havvind. Den skuffelse blev dog opvejet af en bedre end ventet indtjening på koncernens danske kraftvarmeværker. Så Ørsted tjener på den højere energiregning hos hr. og fru Danmark.

Nogle analytikere har efter kvartalsmeddelelsen dog nedjusteret deres forventninger til indtjeningen i de kommende år, blandt andet med henvisning til højere udviklingsomkostninger.

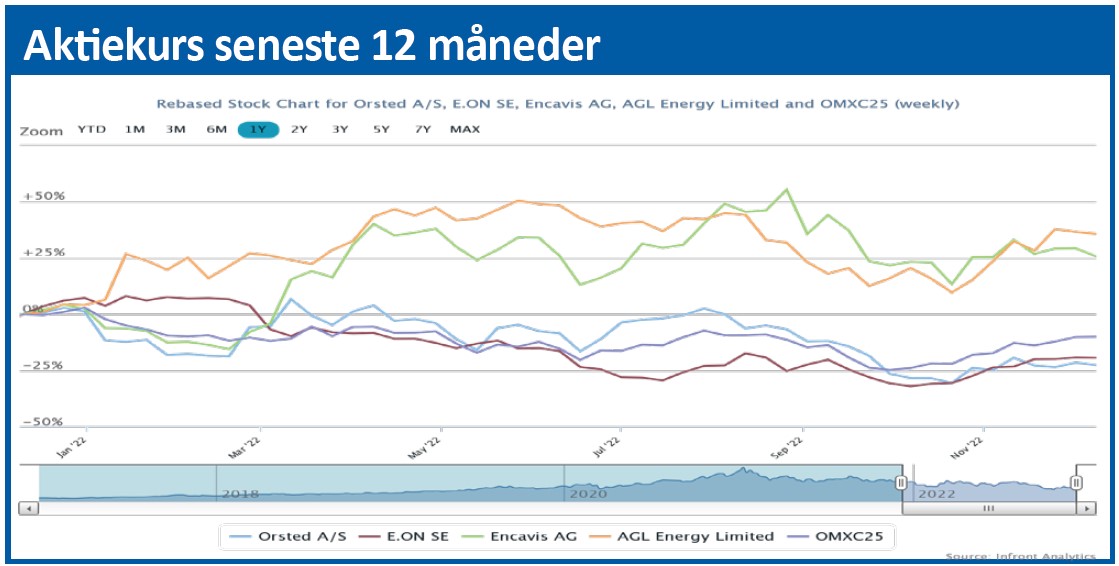

De blandede signaler, som Ørsted udsender om udviklingen på lidt længere sigt, kan bidrage til at forklare det fortsat noget underdrejede kursniveau. Alt i alt ses et Ørsted, hvor der er voksende usikkerhed om flere af de faktorer, der indgår i de komplicerede beregninger, som er nødvendige forud for deltagelse i de store udbudsrunder.

Netop forventningen om, at Ørsted kan vinde en pæn del af disse udbud, understøtter virksomhedens ambitiøse udviklingsplaner. Sydbank har for eksempel ”store forventninger til kommende udbud i Holland og Tyskland. Vi forventer, at projektsejre kan bidrage til kursløft og fastholder vores købsanbefaling”, skriver banken.

Siden fremlæggelsen af rapporten har Ørstedaktien fulgt et positivt aktiemarked med op. Men ”trilemmaet” gør det ikke nemmere.

I perioden 2020 til 2027 vil koncernen ifølge planer fra 2021 investere cirka 350 mia. kr. Ørsted vil til dels få penge ind i perioden ved løbende salg af andele i projekterne. Men i en så kraftig ekspansionsfase skal der også finansiering – lånte penge – til.

Renteeksponeringen for en del af investeringerne i virksomhedens near time pipeline på 60-70 mia. kr. er sikret. Men på længere sigt vil finansieringsomkostningerne blive højere, end man kunne vente for et år siden. Hertil kommer, at projekterne bliver dyrere. Alene prisen på vindmøller er i det seneste år steget 15-20 pct.

Ledelsen understreger, at Ørsted ikke vil gå på kompromis med sin målsætning om, at den interne forrentning skal ligge 100-300 basispoint over de vægtede kapitalomkostninger.

Det betyder, at den forrentning, der kan regnes hjem, når Ørsted deltager i udbud, generelt skal op. De stater og myndigheder, der udbyder projekterne, skal altså acceptere lavere udbudspriser og/eller højere fremtidige priser på bæredygtig elektricitet.

Disse diskussioner med udbyderne – der for tiden bemærker de meget høje indtjeningsniveauer i mange af de bydende energiselskaber – lægger sammen med presset i retning af, at Ørsted i konkurrence med staditg flere bydere skal vinde en række udbud, en særlig risiko ind i selskabet.

Morten A. Sørensen

Aktuel kurs 619,30

Kursmål (6 mdr.) 557,00

Disclaimer: Læs her om ØU’s aktieanalyser