De store vindmølleproducenter klager med rette over, at deres kunder har problemer med langsommelig myndighedsbehandling og uforudsigelige skatteforhold. Men for både Vestas og selskabets konkurrenter gælder, at deres største problemer er selvskabte.

Kvalitetsproblemer i leverede vindmøller sætter nu en ny og problematisk rekord i Vestas. Vestas foreløbige regnskabstal for 2022 viser, at man har måttet hensætte, hvad der svarer til hele 4,9 pct. af årets omsætning til dækning af de garantier, som Vestas har givet kunderne, og som skal dække fremtidige mulige fejl og mangler.

De 5,2 mia. kr., som Vestas regner med at skulle bruge på at løse kvalitetsproblemer på allerede leverede møller og services, er stærkt medvirkende til, at årets EBIT-driftsresultat bliver presset ned på minus 8,6 mia. kr.

Enorme udgifter forårsaget af kvalitetsproblemer synes ikke blot at forfølge Vestas fra år til år – de bliver også forholdsvist større og større. Det er en ringe trøst, at koncernens vigtigste konkurrenter kæmper med de samme vanskeligheder. At for eksempel vinger falder af eller tårne bukker sammen på næsten nye møller er naturligvis ikke typisk. Men det – og andre fejl – forekommer, og noteres i stigende grad af internationale medier. Både USA og EU har i de seneste måneder introduceret nye store finanspolitiske pakker, der skal sikre flere investeringer i grøn energi og satser samtidig på at gøre godkendelsen af nye projekter nemmere og hurtigere. Nu er der en risiko for, at det snarere kan blive vindmølleproducenternes produktions- og kvalitetsproblemer, der forsinker nye investeringer.

Bekymrende nok har Vestas i 4. kvartal yderligere nedskrevet 95 mio. euro på sin store V174 havvindmøllemodel. Det sker efter, at der tidligere på året var nedskrevet 83 mio. euro på V164 og V174, som for tiden er de helt afgørende havvindmøller i Vestas’ program.

Vestas er ved at færdigudvikle en kolossal mølle, V236-15 MW, som ventes i produktion i 2024. At koncernen nu vil udfordre markedet med en endnu større og mere avanceret mølle er måske ikke ubetinget beroligende efter de problemer, der har været med de tidligere møller.

Producenterne erkender dog behovet for en ny tilgang til produktion og udvikling, og kapløbet om at bygge stadigt større møller synes indstillet. Der kommer, hvis man skal tro producenterne, mere styr på kvalitetskontrollen, og der vil blive satset mere på gennemprøvede standardprodukter.

Men en anden erkendelse breder sig tilsyneladende også: Det vil tage tid at arbejde sig ud af problemerne. Den ofte hørte forventning i branchen om, at ”næste år bliver det meget bedre”, er dæmpet ned. For Vestas vil også fortsat høje inflationsniveauer og færre vindenergiinstallationer påvirke omsætningen og lønsomheden negativt i 2023. Koncernen venter i år en omtrent uændret omsætning på 14-15,5 mia. euro (mod 14,5 mia. euro i 2022) og en negativ til beskeden EBIT-overskudsgrad på minus 2 til plus 3 pct.

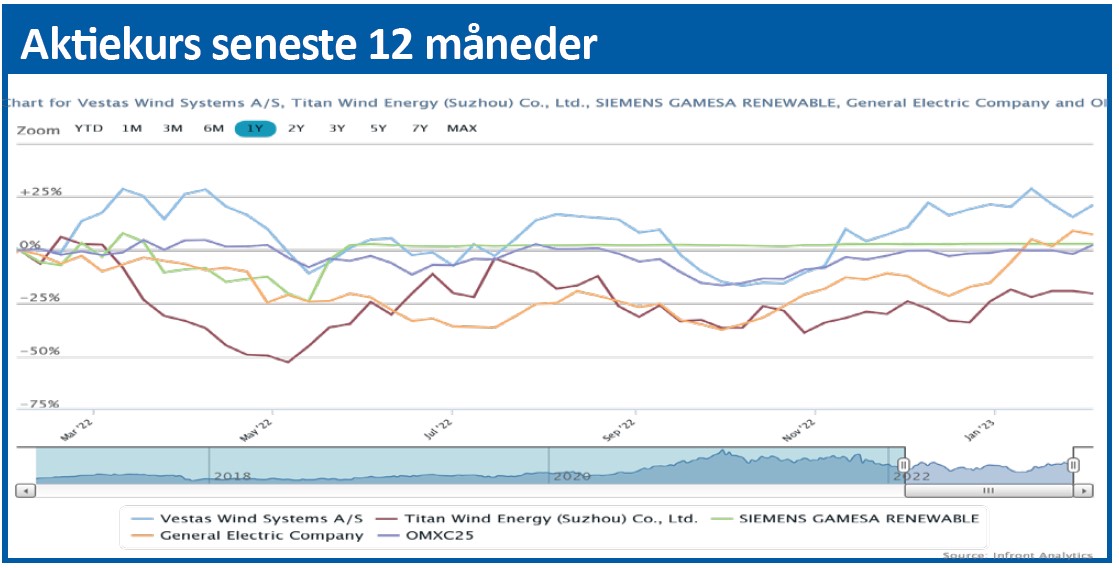

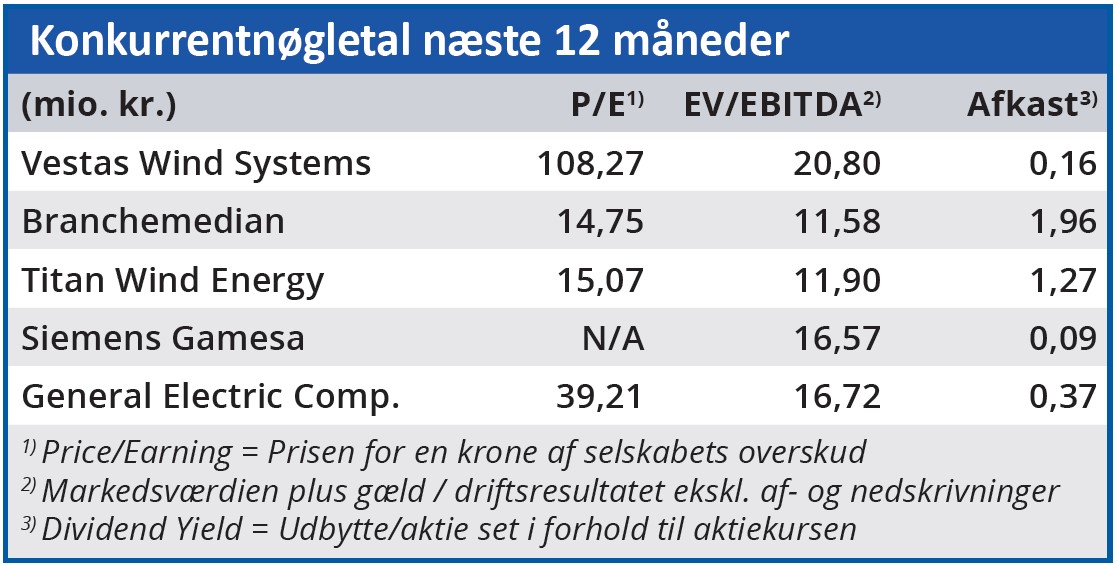

Vestas har formået at løfte sine priser, så de i perioden okt–dec 2022 lå over niveauet hos Siemens Gamesa og Nordex. Alligevel har Vestas i 4. kvartal indhentet en væsentligt større ordremængde end disse rivaler. Desuden har Vestas i 4. kvartal formået at betale så meget gæld tilbage, at virksomheden ved årsskiftet var gældfri.

Morten A. Sørensen

Aktuel kurs 203,95

Kursmål (6 mdr.) 184,00

Disclaimer: Læs her om ØU’s aktieanalyser