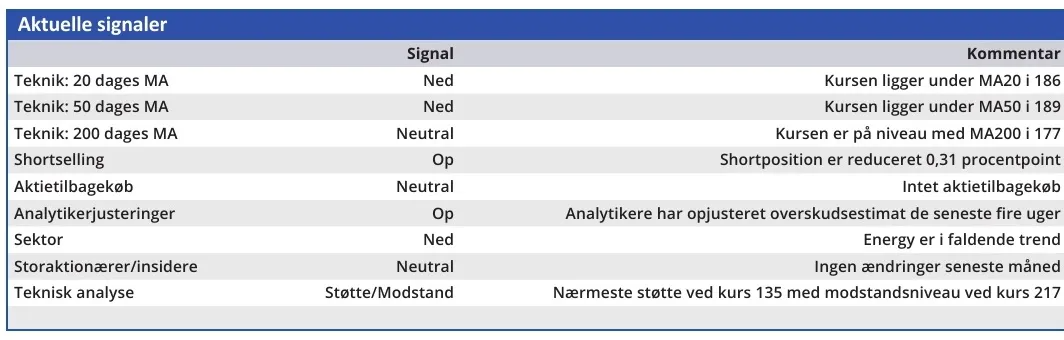

Vestas’ lidt skuffende ordreindgang i 1. kvartal bør ikke tage fokus fra den helt grundlæggende indtjeningsfremgang, som Vestas er inde i, hvor 2024 formentlig er sidste år med eksekvering af ordrer fra før 2022 med dårlige priser.

Man kan som investor se på Vestas fra flere vinkler. Den helt kortsigtede og nære vinkel vil påpege, at ordreindgangen i 1. kvartal bestemt var til den lave side. Ikke mindst ovenpå et meget flot 2023.

Konsensustallene per 1. marts viser, at Vestas er landet lidt under forventningen, men med tanke på, at man også i 2024 vil eksekvere på nogle af de ”lav-margin” ordrer, som blev hentet hjem i 2020-2022, er en lav ordreindgang i 1. kvartal 2024 nok et mindre problem og formentlig først et problem, der vil vise sig i 2025-2026.

Igennem 2023 så vi en markant forbedring af Vestas’ indtjening, og via et godt 4. kvartal lykkedes det for selskabet at nå i mål med sorte, men beskedne, tal på bundlinjen og en samlet EBIT-margin for helåret på 1,5 pct.

Vestas er stadig på vej mod en målsætning om minimum 10 pct. EBIT-margin formentlig i 2026, som skal drives af bedre priser, stordrift og et løft af kvaliteten, således at garantihensættelserne igen kan nærme sig et mere normalt historisk niveau omkring 3 pct. mod det aktuelle på 5,3 pct. i 2023 og 6,4 pct. i 2022.

Forventningen for 2024 er en margin på 4-6 pct., som ved årets omsætningsforventning på 16-18 mia. euro modsvarer et EBIT-resultat mellem 640 mio. og 1080 mio. euro.

Skal man se Vestas i noget længere perspektiv, så byder resten af 2020’erne formentlig på pæn vækst på tværs af alle forretningsområder. Udsigterne i det nyeste branchekonsulentrapporter er en vækst i nyinstallationer globalt på 7-9 pct. i perioden for onshore og 20-25 pct. for offshore. For servicemarkedet er der udsigt til en årlig vækst på 8-10 pct. i værdien af markedet. Det er svært ikke at se det resultere i en mangeårig vækstcase for en markedsleder som Vestas, som synes at have fået styr på salgspriserne.

Samlet set er det vores holdning, at Vestas står et ganske godt sted lige nu med en solid markedsposition og en indtjening i fremgang.

Især kan man måske have en tendens til at glemme offshore-markedet og det potentiale, der ligger dér frem mod 2030, fordi vi i snart mange år har været vant til, at Siemens sad på det område.

Siemens Gamesa synes at have sine egne problemer at slås med lige nu, og i kombination med Vestas’ fremgang på offshoremarkedet giver det grobund for en offshoreforretning, der ventes at gå fra en omsætning på 1 mia. euro i 2024 til 3,5 mia. euro allerede i 2026.

Konkluderende er overvejelsen derfor blot, hvornår det er optimalt at indkøbe Vestas-aktien i år, og ikke om den skal købes. Vi ser ikke 175 som en helt dårlig kurs, men en kurs i intervallet 150-160 synes heller ikke være umuligt at se senere i år, hvis aktiemarkedsuroen fastholdes.

En kurs på 160 modsvarer umiddelbart en Price/ Earnings på 10 målt på 2026, hvilket ikke synes galt, når vækstudsigterne ser ud, som de gør.

Konklusion

Aktuel kurs 176,75

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 200

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser