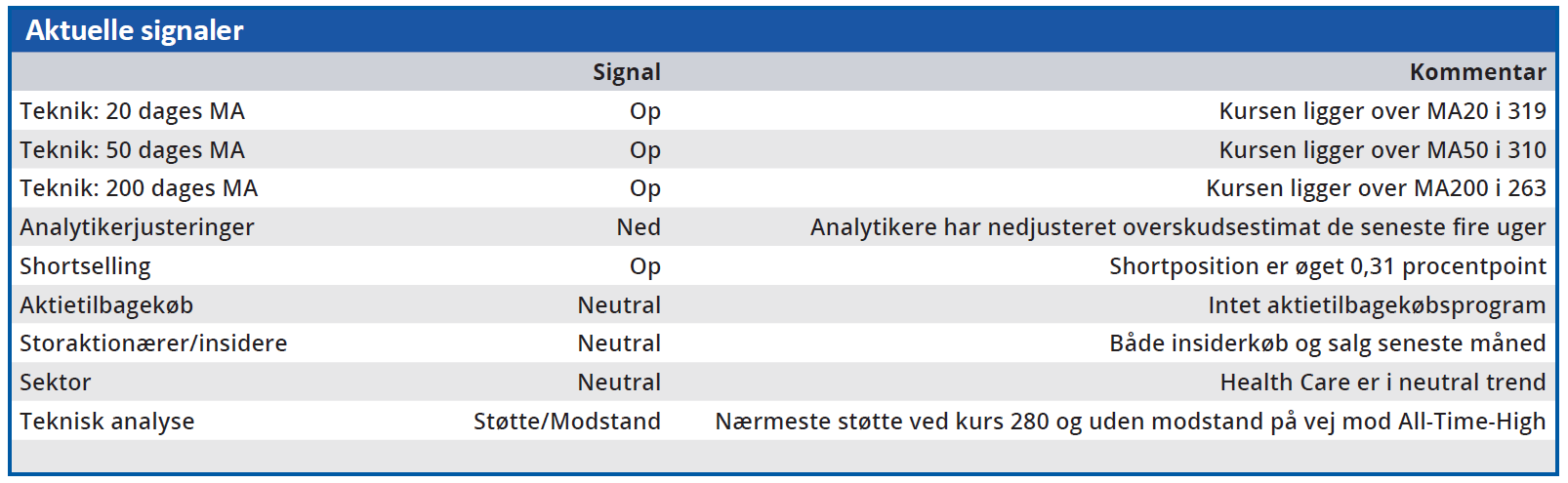

Zealand Pharma har fortsat medvind i et surt biotekaktiemarked. Siden juli er aktien steget markant, mens biotekaktiemarkedet har tabt højde. Zealand Pharma lukrerer på fedmehypen med udsigten til at få en bid af det kraftigt voksende marked for fedmebehandling.

Zealand Pharmas engagement indenfor fedmebehandling kan vise sig at blive særdeles lukrativt. Interessen for området skyldes ikke mindst Novo Nordisks succes med salget af GLP-1 stoffet semaglutide i form af Ozempic (diabetes type 2) og Wegovy (vægttab).

Zealand Pharma har udlicenseret GLP-1/glucagon analogen survodutide til Boehringer Ingelheim, som forbereder et fase 3 studie efter et positivt udfald på fase 2 studiet.

Survodutide tegner til at blive konkurrencedygtig i forhold til Novo Nordisks og Eli Lillys vægttabsprodukter, men det er usandsynligt, at Boehringer Ingelheim kan matche Novo Nordisk og Eli Lilly i markedsføringen.

Men med en nicheposition i et kraftigt voksende fedmemarked er der mulighed for et survodutidesalg på 2,5 mia. USD inklusive diabetes type 2- og NASH indikationen.

Hvor Zealand Pharma tidligere havde en målsætning om at etablere sig som et integreret farmaselskab, er forretningsmodellen nu baseret på udlicensering. Derfor er eksekvering på indgåelse af samarbejdsaftaler en kritisk succesfaktor. Det er allerede tidligere lykkedes på fedmefronten med licenspartneren Boehringer Ingelheim og med nødpennen Zegalogue til Novo Nordisk.

Boehringer Ingelheim samarbejdet udløste en milepælsbetaling på 224 mio. kr. i 3. kvartal. Licensaftalen med Novo Nordisk tegnede sig for 5 mio. kr. i kvartalet.

Pga. Boehringer Ingelheim milepælsbetalingen var primær drift i overskud i 3. kvartal. Vi estimerer et nettoresultat på minus 700 mio. kr. i 2023 og fortsatte underskud frem til 2027. Efter den succesfulde emission tidligere på året og afviklingen af gælden til Oberland forventes kassebeholdningen at kunne dække de kommende års underskud. Investeringscasen har fordel af, at kurstriggerne står i kø på den korte bane. Og så endda bl.a. indenfor fedmebehandling, som er det klart mest hypede behandlingssegment for tiden. Derudover kommer der mulige nyheder på udlicenseringsfronten i 2024.

Men aktien tager sig efterhånden også godt betalt med en markedsværdi på 18,5 mia. kr. Price/Sales 2027 på 10 er højt (for biotek er et fair niveau normalt 3-5), og DCF nutidsværdien er 341 kr. pr. aktie. Så markedet er altså villigt til at betale en betydelig præmie for Zealand Pharmas fedmeeksponering, som det også er tilfældet med Novo Nordisk og Eli Lilly.

For den langsigtede investor kan Zealand Pharma blive en meget lukrativ investering, hvis selskabet får succes med fedmeprodukterne. Men markedets høje forventninger til fedmepotentialet gør også investeringen risikobetonet.

Lars Hatholt

Lars Hatholt og/eller nærtstående ejer aktier i Zealand Pharma

Konklusion

Aktuel kurs 356

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 370

Disclaimer: Læs her om ØU’s aktieanalyser