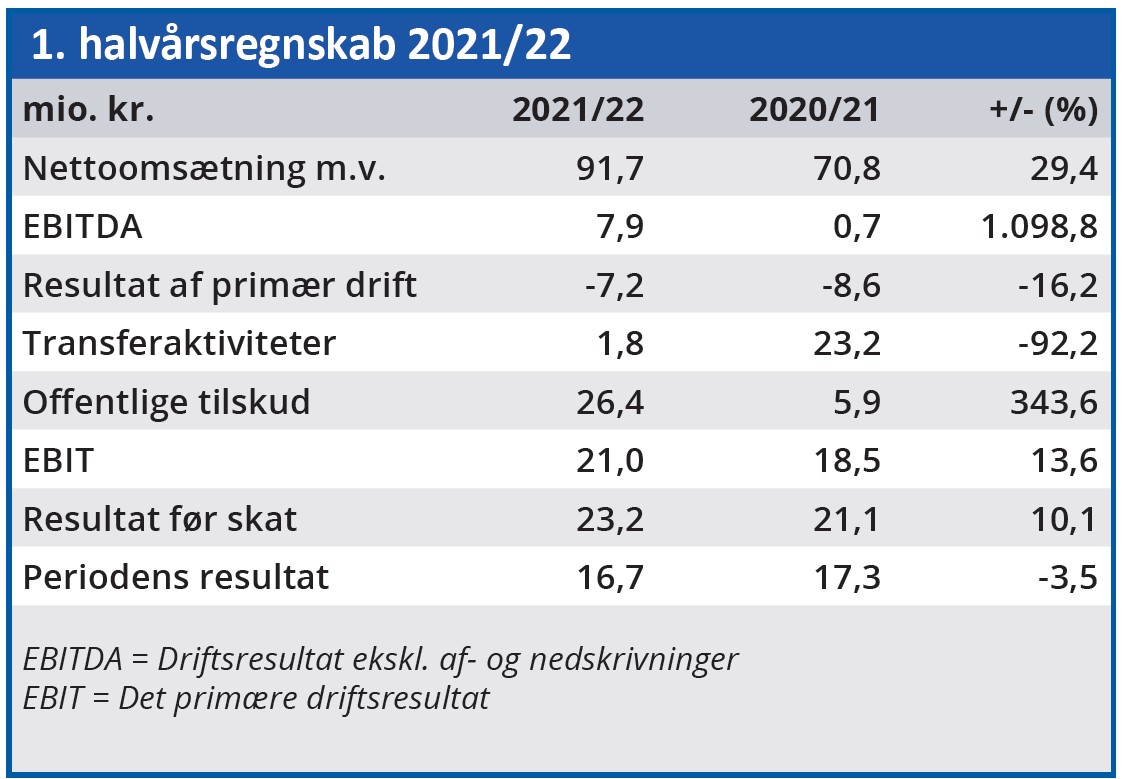

AGF’s halvårsregnskab ser på bundlinjen ud til at være stort set identisk med det tilsvarende regnskab fra sidste år. Men ved nærmere eftersyn er der markante forskelle i forhold til samme periode i fjor.

Første væsentlige forskel finder vi i toppen af regnskabet, hvor omsætningen er steget næsten 30 procent. Fremgangen på 21 mio. kr. skyldes primært forskydningen af Superligaens kampe ind i indeværende regnskabsår, men sidste års stigning i sponsorindtægter er fortsat i 1. halvår 2021/22

Stigningen i sponsorindtægter er værd at bemærke, da det skete på trods af Covid-19 restriktionerne, som gjorde det vanskeligt at levere sponsorydelser i forbindelse med kampene. I årsregnskabet 2020/21 blev det endvidere oplyst, at sponsoromsætningen var blandt de højeste i Skandinavien, hvilket fortæller om en massiv underliggende støtte til klubben i erhvervslivet.

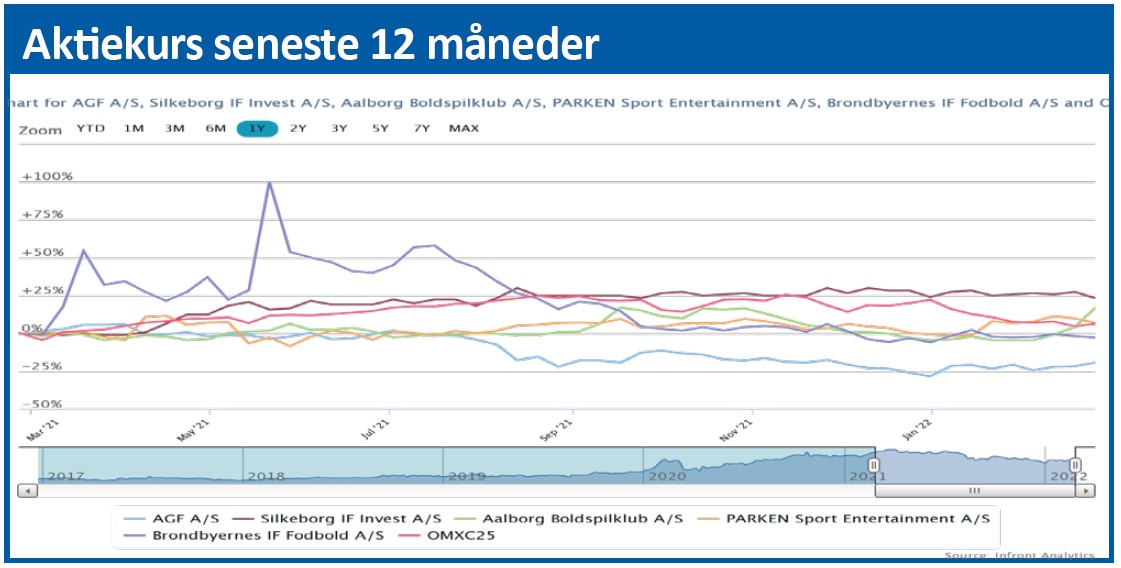

Det kan til en vis grad skyldes lokalpatriotisme, men sikkert også det forhold, at AGF trækker tilskuere både på stadion og i TV. Seertallene til AGF’s kampe er steget fem sæsoner i træk, og AGF var i efteråret 2021 den mest sete jyske klub og på landsplan kun overgået af FC København og Brøndby.

På hjemmebane har tilskuertallene i første halvdel af sæsonen været de bedste siden 2009/10 sæsonen.

Næste væsentlige forskel er manglende transferindtægter. I fjor havde AGF et overskud på denne post på 23 mio. kr., men i år er det reduceret til 2 mio. kr. Eftersom AGF har underskud på den primære drift, er man på lidt længere sigt stadig nødt til at sælge spillere for at redde bundlinjeresultatet. Men på kort sigt slår den manglende transferindtægt ikke igennem på bundlinjen, og det skyldes den tredje væsentlige forskel i forhold til samme periode i fjor: AGF har nemlig modtaget Covid-19 kompensation på et beløb, som stort set modsvarer det manglende overskud på transferaktiviteter.

Udsigt til overskud for fjerde år i træk

Summen af erfaringer fra 1. halvår 2021/22 giver anledning til en opjustering af helårsforventningerne til resultat før skat til 8-20 mio. kr. Man kalder ganske beskedent ændringen fra 0-20 mio. kr. for en indsnævring, men det bør betragtes som en opjustering.

Dermed har AGF udsigt til overskud på bundlinjen for fjerde år i træk, og for en fodboldklub er det ikke nogen selvfølge.

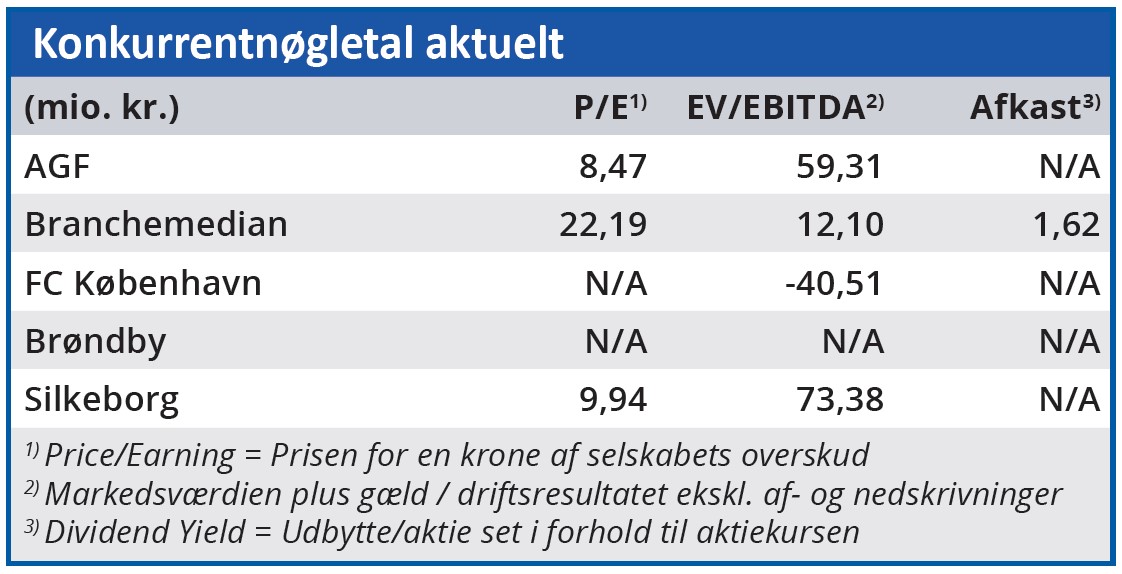

På længere sigt ser vi det stadig som problematisk at den primære drift er underskudsgivende, og at manglende spillersalg i en enkelt sæson kan vende et overskud til et tocifret millionunderskud. Denne usikkerhed er sandsynligvis en medvirkende årsag til, at AGF-aktien p.t. handles til en Price/Earnings på kun 8,47.

Bruno Japp

Aktuel kurs: 0,54

Kursmål (6 mdr.): 0,57