Scandinavian Tobacco Group (STG) faldt 28,7 pct. ved offentliggørelsen af årsregnskabet 2025 trods et driftsoverskud (EBIT) på 1142 mio. kr. Så stort et kursfald hos et selskab med milliardoverskud giver ved første øjekast ingen mening. Men der er problemer under overfladen, som overskuddet ikke fortæller om.

Et driftsoverskud (EBIT) på mere end 1 mia. kr. i et selskab med en markedsværdi på ca. 8 mia. kr. er det vanskeligt at være utilfreds med.

Men at betegne investorernes reaktion på STG’s årsregnskab 2025 som utilfredshed vil være en grov underdrivelse. Kursen faldt prompte 29 pct., og kursfaldet fortsatte de følgende dage.

Det kunne give mening, hvis aktien var højt prissat i forventning om kraftig vækst, men det er ikke tilfældet. STG handler på et vigende marked, hvor alene status quo i forhold til sidste år må betragtes som en succes. Så hvad skete der? Lad os indledningsvis slå fast, at vi betragter det voldsomme kursfald som en overreaktion. Men det betyder ikke, at kursen var passende, før STG fik reduceret sin værdi med en tredjedel.

For det første er det ikke fortiden, som afgør om en aktiekurs er rimelig. Når STG forventer en omsætningsvækst på nul (intervallet minus 2 pct. til plus 2 pct.) og en tilbagegang i EBIT-margin fra 14,9 pct. i 2025 til 13,0-14,5 pct. i 2026 er det i sig selv tilstrækkeligt til at sænke aktiekursen. Medmindre investorerne er overbeviste om, at tilbagegangen kun er midlertidig, og det var tydeligvis ikke tilfældet.

For det andet er STG’s syn på det nye regnskabsår negativt, og så er det vanskeligt ikke at forvente noget tilsvarende hos investorerne.

Bestyrelsesformand Henrik Brandt og CEO Niels Frederiksen siger følgende i årsregnskabets ledelsesberetning: ”We expect 2026 to be a year where geopolitical uncertainty will remain a market condition and economic growth will be challenging.”

Eller som en analytiker spurgte på telekonferencen i forbindelse med årsregnskabet: ”So what I’m hearing you saying, Niels, is that you are in a difficult consumer environment in a structurally declining category with fierce competition”. Det bekræftede CEO Niels Frederiksen.

For det tredje er en væsentlig del af STG’s identitet på børsen at have en meget stor udlodning til aktionærerne i form af aktietilbagekøb og udbytte. Det ændres der nu på, idet STG i stedet vil anvende en del af årets overskud til at nedbringe gælden.

På telekonferencen blev der spurgt: ”So buybacks are unlikely in ’26. Is that a right assumption?”

Hvortil CFO Marianne Bock svarede: ”I think the short answer is yes.”

Ifølge den økonomiske teori er nedbringelse af gæld mindst lige så fordelagtig for aktionærerne som udbytte og aktietilbagekøb, men virkeligheden opleves ikke altid på den måde af aktionærerne.

Overdrevent kraftig reaktion

Men når problemerne er trukket frem i lyset, er det ikke tilstrækkeligt til at berettige et kursfald i den størrelse, vi netop har oplevet.

Det er ingen hemmelighed, at STG befinder sig på et døende marked, men det sker ikke inden for en overskuelig fremtid. I et selskabs livscyklus er STG i dag en ”Cash Cow” i Boston Consulting Groups klassiske Growth Share Matrix, og det er ikke en position med en glorværdig fremtid.

Det er til gengæld en position, hvor der skabes rigtig meget fri kapital, og det ser vi da også hos STG, som i 2026 forventer et frit cash flow på over 1 mia. kr. (950-1200 mio. kr.), som kan bruges til køb af andre selskaber, tilbagebetaling af gæld eller udlodning til aktionærerne.

Det er et meget stort beløb i et selskab, som efter kursfaldet kun har en værdi på ca. 6 mia. kr.

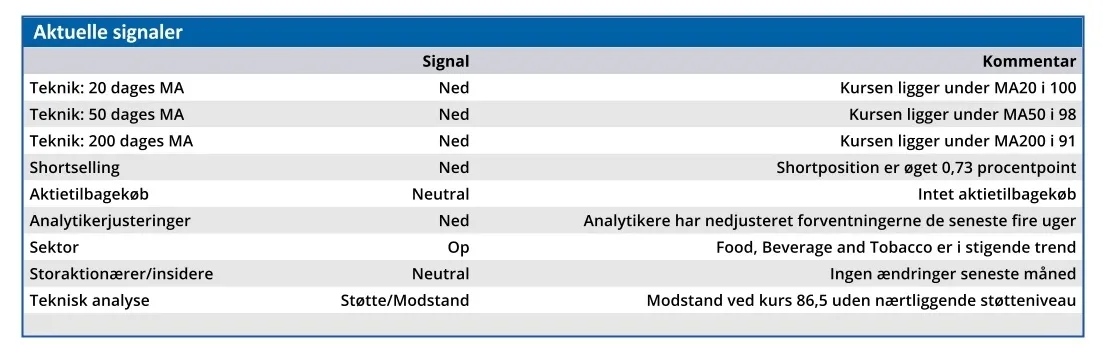

STG handles p.t. til en forventet Price/Earnings på 6-7, og selvom vi sænker kursmålet som følge af de nævnte forhold, anser vi aktien for at være undervurderet ved den aktuelle kurs.

Bruno Japp

Konklusion

Aktuel kurs 68,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 75,00

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Scandinavian Tobacco Group?

We want to grow in handmade cigars. This is our primary investment focus, and we will direct our efforts at driving growth across the business, specifically in North America.

We continue to look into opportunities to grow the business, strengthen our brand portfolio and leverage our costs through successful mergers and acquisitions. And we want to continue building the capabilities to successfully integrate new acquisitions.

We want to drive sustainable profit growth in machine-rolled cigars by efficient price management and leveraging market leading positions across Europe while simplifying our portfolio to drive efficiencies.

Kilde: https://www.st-group.com/about-us/vision-and-strategy/

Ledelse

Chair of the Board Henrik Brandt

CEO Niels Frederiksen