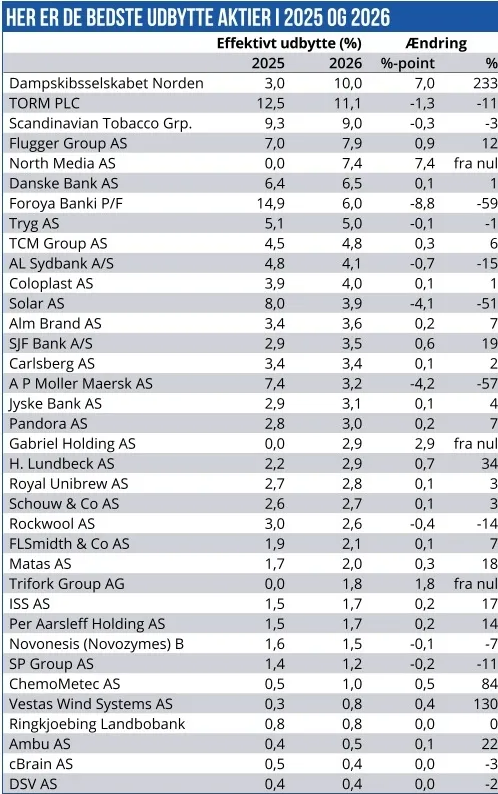

Et par håndfulde danske aktier betaler et markant højere årligt udbytte til selskabets aktionærer end gennemsnittet. Her er oversigten over selskabernes udbyttebetalinger i 2025 og de forventede udbytter i år. Vi knytter kommentarer til udsigterne for de selskaber, der betaler højeste udbytter.

Udbytteaktie 1. Norden udbetalte sidste år kvartalsvise udbytter på 2 kr. per kvartal, og hvis det fortsætter for fjerde kvartal, lander årets udbyttebetaling på 8 kr. Det svarer til godt 3 pct. i effektivt udbytte ved den aktuelle aktiekurs. Udbyttet er en markant nedgang siden 2023 og starten af 2024, hvor der blev udbetalt mellem 10 og 12 kr. per kvartal.

Ledelsen har udmeldt, at den agter at betale 50 pct. af årets overskud i udbytte til aktionærerne. Det endelige udbytte vil dermed både afhænge af udviklingen i fragtraterne og i gevinster fra salg af skibe.

Analytikerne forventer markant større udbytte i år, men der er altså stor usikkerhed knyttet til dette. Det vil i høj grad afhænge af, om ledelsen vælger at hjemtage gevinster ved skibssalg på de aktuelle høje markedspriser.

Udbytteaktie 2. Torm har traditionelt været en af de bedste udbytteaktier på det danske aktiemarked. Efter et effektivt udbytte på hele 30 pct. efter rekordåret 2024 er det effektive udbytte dykket til 11 pct., eller 2,2 USD per aktie. Selskabet betaler fortsat 70-80 pct. af årets overskud i udbytte, men altså på et markant faldende overskud i 2025 og 2026.

Udbytteaktie 3. Scandinavian Tobacco Group er en af de meget stabile udbytteaktier, som betaler et stort udbytte. Et effektivt udbytte på 9 pct. er det blevet til de seneste år. Ledelsen indikerede på den seneste kapitalmarkedsdag, at udbyttebetalingerne fra i år bliver mere afdæmpede, med følgende kommentar:

”Fremadrettet vil vi implementere en udbyttepolitik, der nøje tilpasser udbytteudbetalinger til vores underliggende finansielle præstation. Denne tilgang træder i kraft fra uddelingsallokeringerne i 2026. Efterhånden som vi normaliserer vores gearing, skaber vi større kapacitet til aktietilbagekøb, hvilket har været en konsekvent anmodning fra vores investorer.”

På et analytikerspørgsmål om udbyttet blev oplyst, at det fremover knytter sig til årets overskud med en andel omkring 50 pct.: ”Så hvad der afgør, om det bliver 40 pct. eller 60 pct., afhænger af præstationen, men også af vores gearing, som jeg sagde, styres af 2,5x. Vi forventer, at EBIT og pengestrømmen vil vokse over strategiperioden, og det vil indebære, at udbyttet vil vokse, medmindre vi har interne investeringer, som vi mener kan skabe endnu mere værdi.”

Udbytteaktie 4. Flügger er blevet en af børsens bedste udbytteaktier. I halvårsrapporten fra december oplyses, at der efter halvåret i det skæve regnskabsår udbetales et ekstraordinært udbytte på 10 kr.

”Kapital allokeres ud fra et prioriteringsprincip om at: 1) Nedbringe gældsniveau såfremt den projekterede leverage anses for høj. 2) Udlodde til aktionærerne primært i form af dividender. 3) Foretage forretningsudvidende investeringer. Ordinært udbytte for regnskabsåret 2024/25 er 10 kr. pr. 20 kr. aktie, ekstraordinært udbytte 2025/26 10 kr. pr. 20 kr. aktie.”

Hvis der også kommer et ordinært udbytte på igen 10 kr., svarer det til et effektivt udbytte på 7 pct., og analytikerne forventer det vil stige svagt de kommende år, blandt på grund af lavere gæld.

Udbytteaktie 5. North Media må forventes at vende tilbage til normen for udbyttebetalinger, nemlig 4 kr. per aktie, som altså udbetales foråret 2026. Med den aktuelle kurs svarer det til et effektivt udbytte på godt 7 pct. Efter et svagt 2024 skrev ledelsen, at ”på baggrund af det samlede, utilfredsstillende driftsresultat i koncernen for 2024, efter nedskrivningen af værdien af (det svenske tilkøb. red) SDR, har bestyrelsen besluttet ikke at udbetale noget udbytte for året.”

Andre udbytteaktier. På ranglisten over solide udbytteaktier kommer herefter en stribe finansielle selskaber med Danske Bank, Tryg, AL Sydbank og Alm. Brand på de næste pladser. TCM, Coloplast og Solar ventes også fortsat at levere pæne effektive udbytteprocenter på 4-6 pct.

Analytikerne forventer at Danske Bank de kommende år vil sætte udbyttet op fra 20 kroner per aktie plus et ekstraordinært udbytte på 7,5 kr. i 2024 til 21,5 kr. i 2026 og 2027. Det skal sammenholdes med forventede overskud på knap 30 pct. per aktie de næste år, samt aktietilbagekøb på seks mia. kr.

I 3. kvartalsrapporten skriver ledelsen, at ”Danske Banks udbyttepolitik for 2025 forbliver uændret og sigter mod en udbytteudbetaling på 40-60 pct. af nettoresultatet i form af årlige udbyttebetalinger, underlagt godkendelse fra bestyrelsen.”

Morten W. Langer

Aktieudbytte (kontant udbytte) Fordele for aktionærerne. Direkte og sikker indkomst. Udbytte giver kontant afkast uafhængigt af aktiekursens udvikling. Signal om finansiel styrke. Stabilt eller stigende udbytte tolkes ofte som tegn på solide, forudsigelige cash flows. Disciplin på ledelsen. Mindre risiko for, at overskydende kapital investeres i projekter med lavt afkast.

Ulemper for aktionærerne. Beskatning. Udbytte beskattes typisk højere og tidligere end kursgevinster (afhænger af land/skatteprofil). Mindre fleksibilitet Aktionærer kan ikke selv vælge timing – udbytte udbetales til alle. Kursfald på ex-dag. Aktien falder typisk omtrent svarende til udbyttet.

Ulemper for selskabet. Fast forpligtelse. Markedet straffer ofte udbyttenedsættelser hårdt. Reducerer finansiel fleksibilitet. Kontanter forlader balancen permanent.

Aktietilbagekøb (share buybacks) Fordele for aktionærerne. Skatteeffektivitet. Kursgevinster beskattes ofte lavere end udbytte og først ved salg. Støtter indtjening pr. aktie (EPS). Færre aktier i omløb øger EPS – ofte positivt for aktiekursen. Valgfrihed: Kun aktionærer, der sælger, realiserer afkast.

Ulemper for aktionærerne: Timingrisiko. Mange selskaber køber egne aktier, når kursen er høj (procyklisk). Mindre gennemsigtighed: Effekten afhænger af pris og omfang – ikke altid klart kommunikeret.

Fordele for selskabet. Høj fleksibilitet. Tilbagekøb kan skrues op eller ned uden samme negative signalværdi som ved udbytteændringer. Kapitalstrukturstyring: Effektivt middel til at reducere egenkapital eller neutralisere aktieudstedelser (fx til ledelsesprogrammer).

Ulemper for selskabet. Risiko for værdidestruktion. Tilbagekøb til for høj kurs reducerer langsigtet værdi. Kan opfattes som “finansiel kosmetik”. Især hvis det primært bruges til at booste EPS fremfor reel værdiskabelse.

Overordnet vurdering Modne selskaber med stabile cash flows => udbytte. Selskaber med volatil indtjening eller undervurderet aktie => tilbagekøb. Bedste praksis er ofte en kombination, hvor udbytte sikrer disciplin og forudsigelighed, mens tilbagekøb bruges opportunistisk.

Morten W. Langer

Læs mere om skat på udbytter og aktiekursgevinster her