Alm. Brand opjusterede nok engang forventningerne til årets resultat. Men et prisskilt på næsten 10 mia. kr. gør det svært for os at se nogen stor upside i aktien.

Opjusteringen i halvårsregnskabet var, som det har været tilfældet de senere år, i altovervejende grad drevet af en god forsikringsdrift, og i mindre grad af gode resultater i banken og i liv&pension. Forventningen til årets resultat før skat blev opjusteret med 100 mio. kr. til 7-800 mio før skat.

Resultatet for 1. halvår landede på 543 mio. kr. før skat, så den nye forventning ligger bestemt indenfor det opnåelige – også selvom forsikringsdriften skulle blive lidt svagere i 2. halvår. Resultatet i kvartalet var nemlig præget af et ekstraordinært lavt niveau af storskader og vejrligsrelaterede skader.

Bedring i konkurrencen

Vi hæfter os også ved, at det gode resultat også var drevet af en rimelig vækst i bruttopræmieindtægterne i kvartalet. I privat landede væksten på 1,9%, mens den i erhverv var endnu højere med 3,2%. For helåret betyder udviklingen, at væksten er opjusteret til 2-3% mod en forventning om 2% præmievækst tidligere. Det er fortsat ikke nogen voldsom vækst, men i forhold til de store konkurrenter Tryg og Topdanmark er det godkendt.

Det kom frem på telefonkonferencen, at den hårde priskonkurrence indenfor erhverv er moderat aftagende. De mindre, men meget aggressive, spillere i 2015 og 2016, er nu efter CEO Søren Bo Mortensens udtalelser ved at mærke de økonomiske konsekvenser (læs: tab) af deres urealistisk lave priser. De fleste af disse spillere er derfor nu tvunget til at hæve priserne til et mere realistisk og langtidsholdbart niveau, som naturligvis gør det lidt lettere for Alm. Brand – og med CEO’s ord: De andre store og seriøse spillere – at konkurrere. Heri ligger forklaringen på den bedrede præmievækst.

Fair prissætning

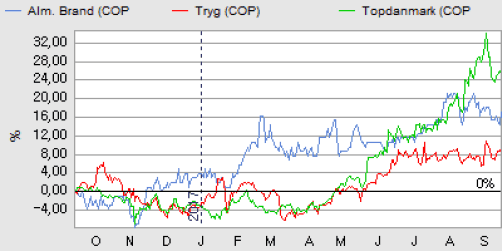

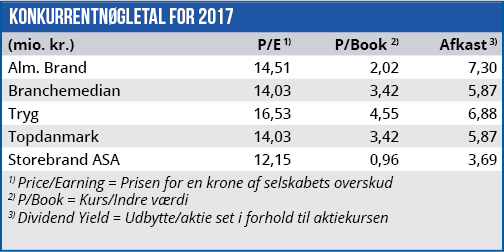

Alm. Brand har en markedsværdi på 9,8 mia. kr, og med et forventet koncernresultat på 7-800 mio. kr. er aktien ikke længere voldsomt billig i absolutte termer. I forhold til konkurrenterne Tryg og Topdanmark handler aktien dog stadig med en rabat i niveauet 15% målt på P/E for de kommende år.

Det er efter vores vurdering en fair rabat for et selskab, som trods sine gode præstationer de senere år fortsat har en storaktionær, der ikke falder i markedets smag. Derudover er forretningen qua især bankbenet ikke så fokuseret som de øvrige forsikringsaktier, ligesom der fortsat (her snart 10 år efter finanskrisen) resterer en afviklingsportefølje i banken med en krediteksponering på 1,95 mia. kr. Risikoen må dog fortsat antages at være begrænset, og den tidligere tvivlsomme landsbrugseksponering er nu nedbragt til 186 mio. kr.

Alt i alt ser vi en fair prissat forsikringsvirksomhed, som stadig rider på en god bølge i driften. Den nye strategi for de kommende år bringer en gammel drøm tilbage på banen: Det finansielle supermarked. I forsikringsdelen er kodeordet digitalisering, og der bliver investeret i dette og lanceret nye produkter, bl.a. en cyber- og en droneforsikring.

Vi tillægger fortsat ikke banken nogen væsentlig værdi – det er forsikringsdelen, der er den helt afgørende værdi og værdiskaber i koncernen. De store planer for banken er vi – med historikken in mente – fortsat noget tilbageholdende overfor og noterer, at bankens resultat primært er drevet af fondsafdelingen.

Børskurs på analysetidspunktet: 61,0

AktieUgebrevets kursmål (6 mdr): 55-65

Steen Albrechtsen

Læs tidligere analyser af Alm. Brand her. Password er abonnent email, og adgangskode kan hentes her.