Efter et pænt salg af den underpræsterende bankforretning er Alm. Brand igen et rendyrket forsikringsselskab på et marked med god rentabilitet. Salgsprovenuet er udbetalt til aktionærerne, og det reducerer risikoen for, at man kaster sig ud i nye eventyr.

Alm. Brand ser noget anderledes ud i dag end for 12 måneder siden. Der er endelig taget en beslutning om fremtiden for den problemfyldte bankforretning, der under finanskrisen var ved at koste hele koncernen livet. Og sidenhen har været en klods om benet, der ikke kunne levere den indtjening, som dens kapitalbinding berettigede til.

Banken blev solgt til Sydbank, med hvem man samtidig indgik en partnerskabsaftale, og salgsprisen var flot modsvarede en indre værdi på 0,95. Man finder ikke mange banker på børsen, som har så høj kurs/indre værdi i øjeblikket. I det lys og ikke mindst med bankens svage profitabilitet, må man konkludere, at salget, og salgsprisen ser ganske fornuftig ud.

Adgang til 450.000 nye kunder

Samtidig med salget fik man via ”partnerskabsaftalen” adgang til at distribuere sine forsikringsprodukter via Sydbank. Det giver adgang til 450.000 kunder, og dermed får Alm. Brand også etableret et pænt fodfæste i banksektoren.

Provenuet fra banksalget blev allerede i januar udbetalt til aktionærerne via et udbytte på 8 kr/ aktie. Det er en anseelig sum, som man også skal have i baghovedet, når man ser den aktuelle kurs omkring 73. Den modsvarer reelt en kurs på 81, hvilket er tæt på mange års højeste kurs.

Udbetalingen af provenuet styrker indtrykket af, at aktionærerne igen er kommet højt op på dagsordenen. Samtidig er den ikke helt uvæsentlige konsekvens, at man ikke kan smide pengene efter et nyt eventyr eller projekt.

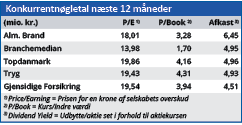

Udbyttefesten stopper dog ikke her, for aktionærerne har også udsigt til et ordinært udbytte på 4 kr/aktie i april måned, som suppleres med de 3 kr/aktie, man alligevel ikke fik sidste år, hvor myndighederne anbefalede udbyttetilbageholdenhed. Med bankforretningens forsvinden træder Alm. Brands forsikringsdrift nu endnu tydeligere frem, og det samlede billede bliver ikke længere trukket ned af banken. Koncernen værdiansættes for perioden 2021-2023 til en Price/Earning på 16,5-18,2, og det er ikke langt fra andre selskaber.

Tryg er i et overgangsår, så deres 2021-tal skal man måske ikke lægge så meget i. Vi kan derimod se på 2022-konsensusestimaterne, at Alm. Brand er rykket tættere på de to danske konkurrenter, når det kommer til værdiansættelsen.

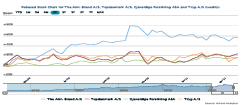

Alm. Brand handler aktuelt til en P/E på 18,2, og det er ligesom sidste år forventeligt, at man kommer til at opjustere indtil flere gange henover året. Med en værdiansættelse, der lægger sig ganske tæt op ad Topdanmark og Tryg, ser vi ikke et stort kurspotentiale. Vi sætter et lidt højere kursmål for også at reflektere de 7 kr. i udbytte, der forventeligt går fra efter den ordinære generalforsamling den 26. april 2021.

Alm. Brand aktien er ikke et brandtilbud, men en ganske fair værdiansat forsikringsforretning, der ikke længere trækkes ned af en underpræsterende bank. Det giver mulighed for en yderligere gevinst på 5-10 procent herfra over de næste seks måneder, svarende til en stigning op omkring kurs 80 før korrektion for det kommende udbytte på 7 kr.

Steen Albrechtsen

Aktuel kurs 72,00

Fair Value 80,00

Læs tidligere analyser af Alm. Brand her. Password er abonnent email, og adgangskode kan hentes her .