Denne uges regnskab fra Ambu var skuffende, men investorerne havde taget sorgerne på forskud med en stigende shortandel og ikke mindst et kursfald på næsten 30 pct. de seneste tre måneder. Med Ambu-ledelsens stærke tiltro til en bedring hen over 2. halvår er fundamentet lagt for et kursmæssigt spændende 2. halvår.

Med et kursfald siden nytår på 30 pct. har 2026 ikke været nogen fest for Ambu, og halvårsregnskabet sendte kursen ned med yderligere 3,7 pct.

2. kvartal viste en organisk vækst på 7,3 pct., mens alle kvartaler i sidste regnskabsår udviste tocifret organisk vækst. Skal den justerede helårsforventning på 10-12 pct. organisk vækst (fra 10-13 pct.) holde, skal der således mere fart på forretningen i 2. halvår.

Ambu har en to-delt forretning med meget forskellige vækstprofiler. Den største forretning er Endoskopiforretningen, der udgjorde 63 pct. i 2. kvartal, og som er den forretning, der driver vækstcasen i Ambu.

Ikke desto mindre var det Ambus lidt mindre anæstesi og patient monitorering (A&PM) forretning med 37 pct. af omsætningen, der trak flest overskrifter i 2. kvartalsregnskabet efter en skuffende præstation.

Ambus forventning til denne forretning er en vækst på 3-5 pct. årligt frem til 2029/30 drevet af både volumen og prisløft, så det er i hvert fald ikke den, der skal drive en høj værdiansættelse af Ambus aktie.

A&PM-forretningen skuffede overraskende i 2. kvartal med en negativ vækst på 2,5 pct. og minus 1,3 pct. for halvåret. Det kan ligne en bagatel, men når der var forventet en positiv vækst på 2,5 pct. rykker det alligevel noget i koncernens overordnede tal for kvartalet.

Forventningen til A&PM nedjusteres fra midt-encifret til lav-encifret vækst i regnskabsåret, hvilket trods de aktuelle udfordringer betyder, at der er gradvis bedring i sigte i 2. halvår.

Endoskopi fastholder de langsigtede tocifrede vækstforventninger drevet af hospitalernes forventede skifte fra flergangsbrug til engangsbrug ved skopiundersøgelser. Den væksthistorie er der ikke pillet ved, og det blev i 2. kvartal til en vækst på 13,8 pct. (14,1 pct. for halvåret) mod en konsensusforventning på 14,5 pct.

Ambu ændrede ikke på forventningen i denne del af forretningen, som fortsat lyder på >15 pct. organisk vækst for regnskabsåret. Analytikernes konsensus ligger på 15,1 pct. for helåret, så der er ikke stor tiltro til, at Ambu præsterer meget bedre end akkurat at indfri egne udmeldinger.

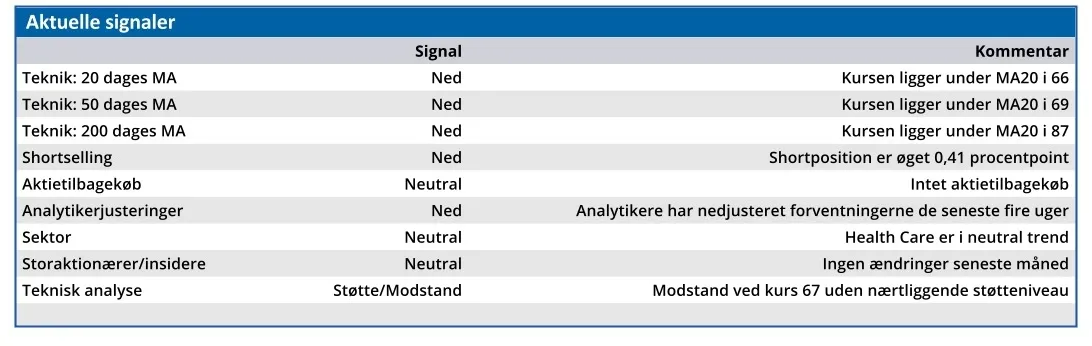

Med tolduro, og hvad der ellers foregår i verden lige nu, er vort langsigtede kursmål på 140 p.t. udenfor rækkevidde, og givet aktiens manglende momentum sænkes tolv måneders kursmålet til 100.

Det kan synes højt, men der er i vores øjne ikke tegn på, at der skal justeres på den langsigtede endoskopivæksthistorie, som over tid vil fylde mere og mere af den samlede forretning. Den vil investorerne før eller siden finde tilbage til.

Steen Albrechtsen

Konklusion

Aktuel kurs 62,40

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 100,00

Disclaimer: Læs her om ØU’s aktieanalyser.