Matas’ 4. kvartal var som forventet drevet af særligt den svenske forbrugers tøven, og meget peger på, at en af den nye CEO’s første store beslutninger bliver at justere de finansielle 2027/28-målsætninger, som nu ser meget ambitiøse ud.

Matas’ forventninger til det afsluttede regnskabsår blev nedjusteret i januar, hvor omsætningsvæksten blev sænket til 3-4 pct. fra 3-7 pct. og EBITDA sænket til 14,0-14,5 pct. fra 15 pct.

Regnskabsåret endte med en vækst på 3,5 pct. og en EBITDA på 14,1 pct. før særlige omkostninger, men inkl. en valutaeffekt på ca. 0,3 pct.

Mens væksten i Sverige var marginalt positiv, voksede Matas i Danmark med 4,9 pct. Til gengæld begynder det at se mere anstrengt ud længere nede i resultatopgørelsen, hvor EBITDA-indtjeningen er under pres.

EBITDA-udmeldingen for det nye år på 14,0-14,5 pct. ser lidt skuffende ud, når den bygger på en omsætningsvækst på 2-6 pct., hvilket med en bruttomargin omkring 45 pct. bør føre skalafordele med sig.

Den lidt påholdende eller sparsommelige forbruger i Sverige er særligt et problem for butikskæden KICKS, fordi de dyre kosmetikvarer er overvægtet markant i KICKS-forretningen i forhold til Matas.

Salget af denne kategori var i regnskabsåret 75 pct. af KICKS omsætning, mens det tilsvarende tal for Matas er 37 pct. For koncernen som helhed er det nu 49 pct. efter en lille nedgang fra 51 pct. året før.

En tilbagegang i denne kategori kan ikke samme omfang kompenseres af øget salg i andre produktgrupper, som ellers er det billede Matas historisk har fremhævet i Danmark, når talen faldt på en mulig recession.

Det altafgørende pejlemærke i horisonten er nu Matas’ 2027/28 målsætninger om mindst 10 mia. kr. i omsætning og en EBITDA-margin på 15-16 pct.

For at nå omsætningsmålet kræves en vækst på næsten 7 pct. i både dette og næste regnskabsår, og med en guidance på 2-6 pct. for det kommende år som en refleksion af de usikre tider, ser det svært ud. Ikke mindst når det forgangne år ”kun” leverede 3,5 pct.

Analytikere og investorerne er formentlig også ved at indstille sig på, at målsætningerne ikke bliver indfriet.

Konsensus for Matas’ omsætning i 2027/28 er således faldet fra 10,1 mia. kr. i november 2025 til 9,7 mia. kr., men dog med en EBITDA-margin på 15 pct., som dermed principielt indfrier ambitionen. Det er dog de officielle konsensustal fra slut-april, dvs. før 4. kvartalsregnskabet, så der er givetvis justeringer nedad efter regnskabet.

Vi sænker det seneste kursmål til 120, drevet af at usikkerheden er blevet en anelse højere ovenpå årsregnskabet og forventningerne til det nye år.

Med en ny CEO og et stort spænd i omsætningsvæksten er det nok heller ikke en forkert antagelse, at Matas lægger lidt konservativt fra start.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Matas

Konklusion

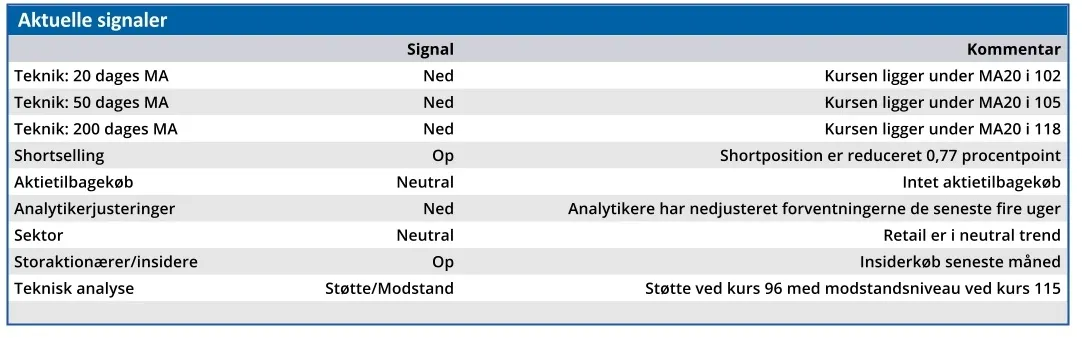

Aktuel kurs 96,40

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 120,00

Disclaimer: Læs her om ØU’s aktieanalyser.