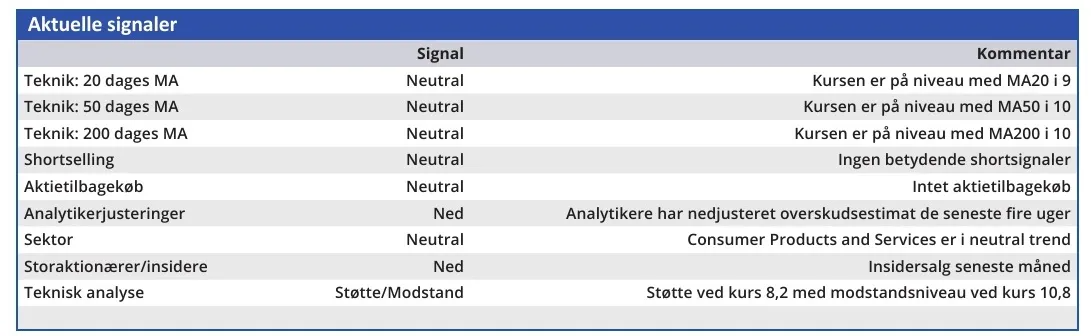

Bang & Olufsens aktiekurs ligger på samme niveau som ved vores seneste analyse af selskabet i april. Men det burde den ikke gøre. Årsregnskabet 2023/24 fra starten af juli bidrager nemlig med væsentlig ny information.

Lad os indledningsvis slå fast, at der er stor forskel på vurderingen af B&O på kort og lang sigt. I vores seneste analyse fortalte vi om en udsat vækst, som først for alvor ville blive udløst, når de makroøkonomiske forhold i Europa og Kina bliver forbedret. Det gælder stadig.

Men på kort sigt er billedet anderledes. Vi betragtede i april B&O’s aktiekurs som overvurderet, og det nye årsregnskab indeholder to forhold, som får os til at sænke 12 måneders kursmålet endnu en tand fra 7,85 til 6,59.

Det første forhold vedrører forventningerne til det nye regnskabsår 2023/24. Her forventes en organisk nulvækst +/- 3 pct, og en EBIT-margin før særlige poster på minus 2 pct. til plus 1 pct. Det er en tilbagegang fra en EBIT-margin på 2,4 pct. i 2023/24, og et gennemsnit af margingrænserne lægger op til underskud på driften i 2024/25.

Eftersom B&O de seneste tre år har nedjusteret i løbet af regnskabsåret, kan udmeldingen ikke betragtes som en forsigtig indledende udmelding, som man forventer at hæve i løbet af året. Snarere tværtimod.

Det andet forhold vedrører B&O’s kapitalforhold. I årsregnskabet oplyses, at den planlagte acceleration af de strategiske ambitioner forudsætter et kapitaltilskud på op til 20 pct. af den nuværende aktiekapital. Hvis det godkendes af aktionærerne på den ordinære generalforsamling den 15. august (pkt. 5.3 i den udsendte dagsorden), skal det være gennemført inden udgangen af november.

Her hæfter vi os ved, at kapitaludvidelsen vil ske som ”a directed issue and private placement without pre-emptive rights for existing shareholders”.

Det betyder i praksis, at de nuværende aktionærer får udvandet deres aktier, for selvom nytegningen måtte ske til markedskursen, så får de nuværende aktionærer en mindre del af den fremtidige indtjening.

Det er ikke nødvendigvis skidt for de nuværende aktionærer, da kapitaltilførslen skal give mulighed for at foretage investeringer, som på sigt vil øge indtjeningen og dermed også være til gavn for dem.

Men det betyder, at de nuværende aktionærer skal betale på forhånd for noget, som forhåbentlig kommer til at ske i fremtiden. Det sker uden kompensation herfor med muligheden for enten at udnytte eller sælge tegningsretter.

Denne usikkerhed bør efter vores opfattelse indregnes i den kortsigtede vurdering af aktiekursen i form af en rabat. I stedet har aktiekursen placeret sig stort set samme sted som for tre måneder siden, og det indikerer usikkerhed hos investorerne. Ikke blot mht. kapitaludvidelsen, men også omkring tilliden til de justerede mål for de tre regnskabsår 2025/26-2027/28, hvor EBIT-margin forventes løftet fra det forventede 2024/25-gennemsnit på minus 0,5 pct. til plus 8 pct.

Vi betragter den aktuelle kurs som meget optimistisk uden fornøden kompensation for usikkerhed.

Konklusion

Aktuel kurs 9,29

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 6,59

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.