cBrain har i årevis været en bragende succes, men de seneste tre måneder er kursen faldet 35 pct. Er gassen ved at gå af ballonen, eller bliver cBrain tværtimod mere og mere attraktiv?

De seneste ti år er cBrains omsætning steget 20,9 pct. p.a. (fra 43,4 mio. kr. til 239,2 mio. kr.), og resultatet før skat er steget 30,2 pct. p.a. (fra 7,6 mio. kr. til 81,4 mio. kr.). At succesen stadig har fuld styrke blev demonstreret i 2023 med en omsætningsstigning på 27 pct., mens resultat før skat steg 66 pct.

Alligevel er cBrains aktiekurs faldet 35 pct., siden kursen toppede midt i marts, og i sidste uge styrtdykkede den 13 pct. Tilsyneladende som følge af en nedjustering fra ABG Sundal Collier, som den 11. juni sænkede kursmålet fra 310 til 250, mens handelsanbefalingen blev sænket fra Hold til Sælg.

Selvom ABG er et finanshus af betydelig størrelse, giver så voldsom en reaktion på et enkelt finanshus’ nedjustering ikke mening.

Men hvis vi kigger nærmere på værdiansættelsen af cBrain i forhold til konkurrenterne, viser det sig, at ABG ikke står alene med deres reviderede holdning til cBrain.

Når årets udvikling i aktiekurserne i den globale sektor Enterprise Software sammenlignes med udviklingen hos cBrain, ser tallene nemlig således ud: Enterprise Software er steget 17,5 pct., mens cBrain er faldet 7,6 pct. Udvider vi sammenligningen til det seneste år, er den globale sektor Enterprise Software steget 52,1 pct. mod cBrains 51,4 pct. (Kilde: MarketScreener.com) Med andre ord har cBrain altså ganske nøjagtigt fulgt den internationale sektorvækst på et års sigt, men er faldet kraftigt tilbage i 2024.

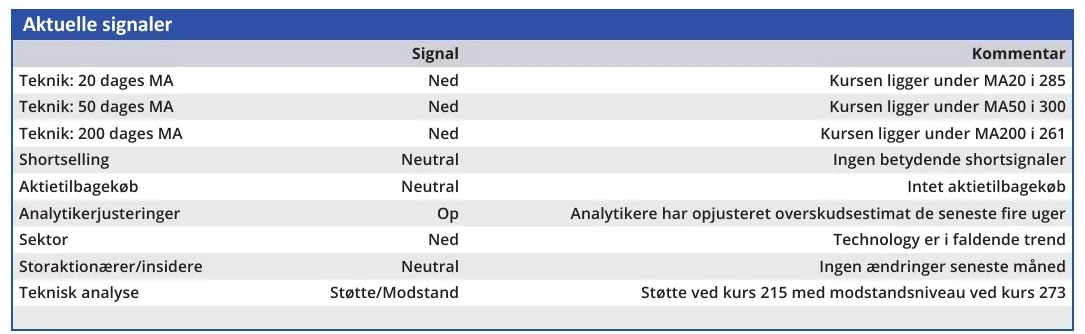

Det skyldes ikke, at 2024 har været dårligt for cBrain, eller at vækstmaskinen er ved at miste tempo. For 2024 fastholdt man i 1. kvartalsregnskabet en forventet omsætningsvækst på 20-25 pct. Forklaringen ligger i stedet i, at succes trods alt kan købes for dyrt. cBrains Price/Earnings svingede i perioden 2018-2021 mellem 127 og 238 så en forventet P/E på 59,5 for 2024 kan virke billig i betragtning af cBrains fortsatte vækst. Men sammenlignet med branchemedianen på 19,8 er 59,5 stadig et meget højt tal. Og uden ændring i indtjeningsforventningerne var det i sagens natur betydeligt højere før det nævnte kursfald på 35 pct.

Selvom man som udgangspunkt ikke skal købe faldende aktier, er det interessant, at kursen nu er faldet til ABG’s reviderede kursmål, som i parentes bemærket er identisk med vores 12 måneders kursmål for cBrain i ØU Formue 03/2024.

Der har ikke været nyheder fra selskabet i hverken 1. kvartalsregnskabet eller i separate børsmeddelelser, som giver anledning til, at vi sænker vores kursmål, og dermed begynder risikoen i cBrain-aktien at være overskuelig. Ikke mindst på lidt længere sigt.

Det bør dog tages i betragtning, at tech-sektoren globalt er på vej nedad i øjeblikket efter kraftige kursstigninger i slutningen af 2023. Så på kort sigt bør der indregnes en risikopræmie i så højt en værdiansat aktie som cBrain. Men på 12 måneder sigt fastholder vi vores kursmål fra januar.

Konklusion

Aktuel kurs 247,50

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 250

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser