Den tidligere vækstkomet ChemoMetec ramte en mur, da renterne begyndte at stige, og investeringsklimaet i bioteksektoren frøs til is. Man kæmper fortsat med at genvinde investorernes tillid og få gang i forretningen igen. Et stadigt udfordret marked for salg af nye instrumenter gør det svært, men to nye produktlanceringer kan gøre en forskel.

Selvom omsætningsvæksten er altafgørende for at få gang i forretningen og aktiekursen igen, så skal det fremhæves, at selskabets salg af forbrugsvarer fortsætter med at vokse stabilt og efterhånden har nået et solidt niveau på 52,6 mio. kr. i 3. kvartal efter en fremgang på 20 pct.

Forbrugsvarer primært og Service sekundært er således på vej til at nå et samlet årligt omsætningsniveau på 300 mio. kr., hvilket lægger en god omsætnings- og indtjeningsbund i forretningen fremadrettet.

Salget af instrumenter faldt med 41 pct. til 23,1 mio. kr. i regnskabsårets 3. kvartal, og for årets første ni måneder er der kun solgt for 84,8 mio. kr. svarende til en nedgang på 83 pct.

ChemoMetec beskriver selv markedsudfordringerne meget direkte i periodemeddelelsen for 3. kvartal, og der kommer næppe en pludselig og voldsom ketchupeffekt.

ChemoMetec er i gang med en blød lancering af den nye model XM40, som blev en del forsinket i udviklingen. De første kunder har stillet nye ønsker og krav til primært software, som ChemoMetec forventer at udbedre over de næste par måneder, inden man påbegynder en større og fuld lancering. Det peger i retning af, at der tidligst i næste regnskabsår kan påbegyndes en egentlig fuld lancering, som næppe vil være klar ved regnskabsårets start.

I næste led ligger XM30, som ChemoMetec har opprioriteret udviklingen af, således at det er klart til en kommende ”automatiseringsbølge” indenfor pharmaindustrien, hvor investeringsniveauet er mere stabilt end biotek.

Her er man dog stadig på ”sen-prototype”-stadiet, og derfor ligger en fuld lancering noget længere ude i fremtiden, selvom man allerede har kunnet bogføre det første salg i forbindelse med de første tests af produktet hos kunderne.

Som virksomhed og forretning er ChemoMetec stadig ganske interessant, og man er ved at få opbygget en omfangsrig og profitabel forbrugs-/serviceforretning, som er tæt på at nærme sig 300 mio. kr. i omsætning om året.

Ved et overskud på 135 mio. kr. på bundlinjen og en forventet indtjening per aktie på 8 kr. er der fortsat indbygget solide vækstforventninger i aktien. Price/Earnings ligger således lige under 50, og i vores øjne er det for højt med de nuværende udsigter.

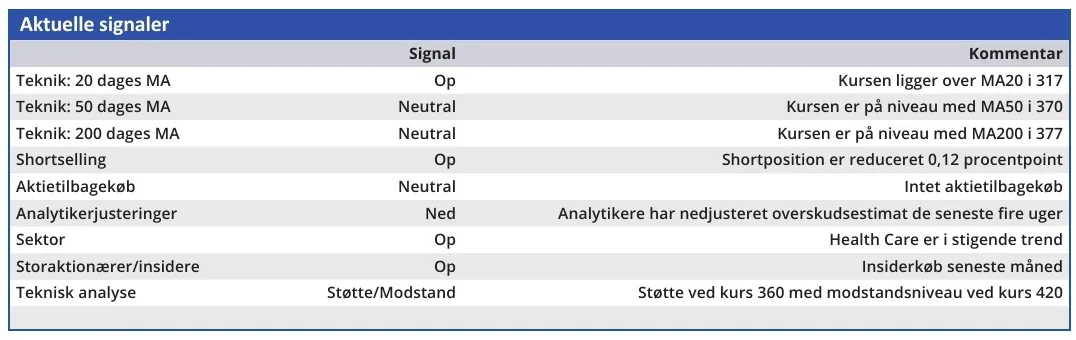

Vi kan også konstatere, at aktien er blevet meget spekulativ, og derfor er det stadig vores holdning, at der kommer et mere attraktivt købstidspunkt end det nuværende omkring kurs 370. Perspektiverne er stadig spændende med de to lanceringer og den stabilt voksende forbrugsvareforretning, men forholdet mellem afkastpotentiale og -risiko synes vi ikke om på det nuværende kursniveau.

Konklusion

Aktuel kurs 366,60

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 300

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser