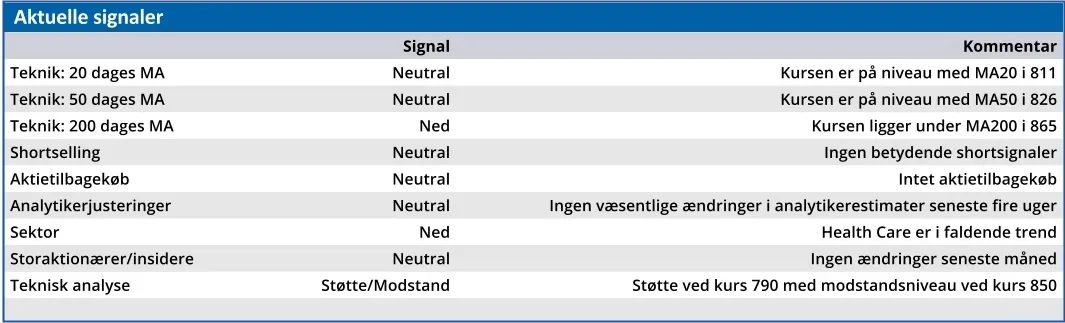

I vores seneste Coloplast-analyse medførte årsregnskabet 2023/24 en Sælg-anbefaling. En måned senere var kursen faldet 9 pct., men så skiftede stemningen, og ved udgangen af januar var Coloplasts aktiekurs næsten tilbage på samme niveau som på analysetidspunktet. Investorerne havde åbenbart skiftet mening. Og så alligevel ikke…

Offentliggørelsen af Coloplasts 1. kvartalsregnskab i tirsdags accelererede nemlig det kursfald, som startede to dage tidligere, og dermed forsvandt to tredjedele af årets stigning i løbet af blot tre dage.

Luften gik dermed ud af den forventningsballon, som var bygget op den seneste måned, men hvad gik galt i 1. kvartal?

Ved første øjekast er det nærliggende at erklære bundlinjeresultatet for den skyldige, da periodeoverskuddet efter skat er 13,9 pct. lavere end i 1. kvartal 2024. Men den forklaring kan aflives prompte ved at flytte blikket op til overskuddet før skat, som er steget med 13,8 pct.

Så forklaringen på det dårligere bundlinjeresultat ligger altså mellem de to regnskabslinjer, og der finder vi regnskabslinjen med skat.

CFO Anders Lonning-Skovgaard forklarede på telefonkonferencen den markant højere skat i 1. kvartal med overførsel af immaterielle rettigheder fra tilkøbte islandske Kerecis. En overførsel, som udløser beskatning i det land, der overføres fra.

Selvom beløbet har en betydelig kortsigtet effekt, er det uden reel betydning i vurderingen af Coloplasts 1. kvartals resultat, som CEO Kristian Villumsen kalder en fornuftig start på året.

Det er investorerne dog ikke ubetinget enige i. Den organiske omsætningsvækst på 8 pct. ligger i bunden af årsforventningen på 8-9 pct., men var alligevel stort set i overensstemmelse med, hvad investorerne forventede af 1. kvartal. Det var indtjeningen på 4,89 kr. pr. aktie (EPS) til gengæld ikke. Det er 10,3 pct. lavere end i 1. kvartal 2024 og 9,2 pct. under investorernes forventning.

Faldet i EPS ligger dels i højere distributionsomkostninger og dels i den ekstraordinære skat. Hvis der korrigeres for det sidste punkt, var EPS i 1. kvartal faktisk højere end investorernes forventninger. Men tolerancen for afvigelser er meget begrænset, når en aktie handles til en forventet Price/Earnings på 33,5.

Den høje værdiansættelse indregner Coloplasts langsigtede finansielle mål om en organisk vækst på 8-10 pct. og en EBIT-margin over 30 pct., og så skaber det ikke trygge investorer, at Coloplast kommer ud af 1. kvartal med en organisk omsætningsvækst på 8 pct. og en EBIT-margin på 27 pct. Plus ekstraordinære poster, som tilsammen trækker bundlinjeresultatet 14 pct. ned.

Kursfaldet på regnskabsdagen skete da også under den højeste handelsvolumen siden slutningen af november 2024.

Vi fastholder indtil videre vores kursmål fra ØU Formue 42/2024 indtil halvårsregnskabet den 6. maj.

Konklusion

Aktuel kurs 786,20

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 765

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.