Finanshusene stod i kø for at nedjustere forventningerne til Coloplast efter 1. kvartalsregnskabet. Den midlertidige CEO Lars Rasmussen talte diplomatisk om ”en langsom start på året”, men investorerne lagde ikke fingrene imellem og sendte aktiekursen ned med 8 pct.

Coloplast er stadig i gang med den kursmæssige nedtur, som startede for to år siden, men efter en halvering af kursen vil det efterhånden være et naturligt spørgsmål, om Coloplast-aktien er blevet for billig.

Det afhænger imidlertid af, hvilken tidshorisont man arbejder med. Det blev udtrykt således af finanshuset AlphaValue/Baader Europe i forbindelse med 1. kvartalsregnskabet, hvor man reducerede kursmålet 20 pct. til 677: ”However, it’s important to note that in terms of fundamental strength, Coloplast still stands out as a quality European MedTech name, and is just a victim of markets coming to terms with normalized sector growth expectations, which has been further complicated by a tough geopolitical landscape. The underlying investment case remains intact.”

Coloplasts seneste kursfald har reduceret den forventede Price/Earnings for 2026 til 19, og det er et historisk lavt nøgletal. Men det begrundes i to væsentlige forhold:

For det første voksede Coloplasts største division, Ostomy Care, med 36 pct. af koncernomsætningen kun 4 pct. Det var den laveste vækst i selskabets fem divisioner, og væsentligt under Coloplasts helårsforventninger om en organisk vækst på 7 pct.

For det andet nedjusterede Coloplast vækstforventningerne til Kerecis kraftigt fra ”ca. 25 pct.” til ”ca. 10 pct.” Kerecis var Coloplasts store tilkøb i juli 2023, hvor man betalte 8,9 mia. kr. for selskabet.

Kursfaldet er fortsat i denne uge, hvor Coloplast ellers fjernede et af usikkerhedselementerne fra aktien ved at offentliggøre navnet på den nye permanente CEO, som starter den 1. maj. Han hedder Gavin Wood, og kommer fra Johnson & Johnson.

På trods af den svage start på året fastholder Coloplast helårsforventningerne om en vækst i både omsætning og driftsresultat (EBIT) på ca. 7 pct.

Eftersom årets første kvartal korrigeret for valutakurseffekter kun leverede en organisk vækst på 6 pct. og en fremgang i EBIT før særlige poster på 3 pct., skal der løbes hurtigt resten af året for at nå målene.

Det er heller ikke umuligt, men det bringer risikoen for en nedjustering i spil. Specielt eftersom udviklingen resten af året langt hen ad vejen er udenfor Coloplasts rækkevidde.

Her hæfter vi os ved denne sætning i 1. kvartalsregnskabet: ”The significant uncertainty in the skin substitutes market is expected to continue throughout the year.” Det vedrører Kerecis, som rammes af ændringer i den amerikanske MediCare-model.

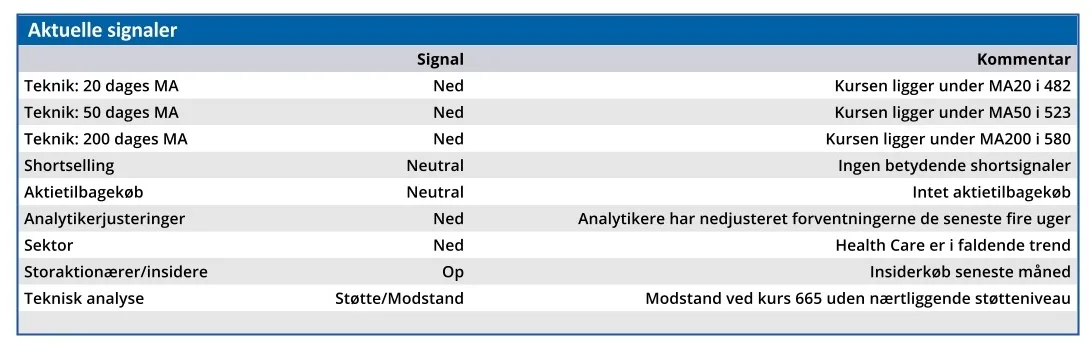

Analytikerne er stort set enige om en Hold-anbefaling, og det gennemsnitlige kursmål er 580. På kort sigt deler vi ikke optimismen, og risikoen for en kommende nedjustering får os til at sige Sælg.

Bruno Japp

Konklusion

Aktuel kurs 447,40

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 421,00

Disclaimer: Læs her om ØU’s aktieanalyser.