Endnu en nedjustering til samlingen, en afskedigelse af CEO samt endnu et omkostningsprogram burde være nok til at skræmme investorerne ud af DFDS. Imidlertid faldt kursen kun kortvarigt på regnskabet, og kombineret med en håndfuld andre faktorer kan det indikere, at bunden endelig er ved at være nået for hårdt plagede DFDS.

Selvom det hurtige kurscomeback skete fra et meget lavt kursniveau, er det en indikation på, at det er svært at skræmme de tilbageværende DFDS-investorer yderligere. Følger man den logik videre, betyder det i grove termer, at antallet af salgslystne investorer eller aktionærer svinder ind på det aktuelle niveau, hvilket er første betingelse for kursstigninger.

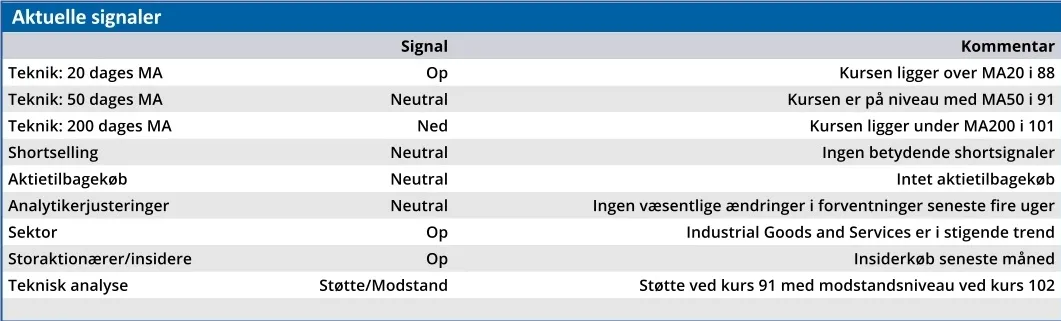

Supplerer vi med oplysningen om, at to bestyrelsesmedlemmer har købt aktier for 400.000 kr. henholdsvis 900.000 kr. den seneste måned begynder et spirende håb om, at aktien endelig er på vej væk fra bunden. Det vil i så fald falde sammen med, at DFDS’ indtjening også har forladt bunden, hvis man regner på den nedjusterede forventning og præstationen år-til-dato.

3. kvartalsregnskabet blev suppleret med en nedjustering af EBIT fra 800-1000 mio. kr. til 600-750 mio. kr. pga. fortsat usikkerhed om konkurrencesituationen i Middelhavet, som rammer både færge- og logistikaktiviteterne. Dertil kom en opsigelse af CEO, og meddelelsen om et nyt omkostningsprogram med besparelser på 300 mio. kr. Programmet koster 100 mio. kr. i 4. kvartal, og betyder afskedigelse af 400 primært kontoransatte.

EBIT-resultatet i 3. kvartal var 536 mio. kr., mens det var 582 mio. kr. i årets første ni måneder. Det viser tydeligt hvor miserabelt 1. halvår 2025 var.

Når man sammenligner med den nedjusterede 2025-forventning til EBIT på 600-750 mio. kr. står det imidlertid klart, at DFDS faktisk forventer et positivt EBIT-resultat for 4. kvartal på op mod 168 mio. kr.

Vi skal ikke længere tilbage end 2023 for at finde en bundlinje omkring 1,5 mia. kr., hvilket i øvrigt også var niveauet fra 2016-2019. I forhold til den periode er omsætningen i dag mere end fordoblet, ligesom EBITDA er løftet fra 2,5-3,0 mia. kr. til omkring 4 mia. kr. i år og næste år.

En stor synder i forhold til at få det nuværende afkast helt ned til bundlinjen, er den store gæld, der har finansieret selskabets opkøb de sidste ti år. Både i år og næste år forsvinder omkring 800 mio. kr. til renter.

Udover den pressede konkurrencesituation i Middelhavet er der gang i flere optimerings- og spareøvelser, hvoraf den seneste er på 300 mio. kr. med fuld effekt i 2026.

Uagtet, at vi ser indikationer på en bund i DFDS-aktien og DFDS-forretningen, forventer vi ikke en voldsom stigning uden makromedvind. Dertil er usikkerhederne for mange, men det langsigtede potentiale er voldsomt. Vi kigger i første omgang mod et kursmål på 120.

Konklusion

Aktuel kurs 93,70

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 120,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i DFDS

Disclaimer: Læs her om ØU’s aktieanalyser.