DLH var inden finanskrisen et succesfuldt selskab med en omsætning på 5 mia. kr, en forrentning af egenkapitalen på 13% og store udviklingsmuligheder. Men så gik det galt.

Nedturen, som næsten kostede DLH livet, startede i 2008. I selskabets årsregnskab 2008 kan man læse følgende: ”The financial crisis and the global economic recession had a huge impact on DLH’s revenue and profit trend in 2008. The dramatically declining level of activity…caused the volume of sales to decline, the group’s product prices to fall by as much as 30%, and a decrease in the gross margin.”

Kun de færreste virksomheder kan klare et fald i salgspriserne på 30% kombineret med et fald i efterspørgslen, og DLH var ikke en af dem. Resultatet før skat vendte 180 grader fra et overskud af de fortsættende aktiviteter på 159 mio. kr. i 2007 til et underskud på 422 mio. kr. i 2008.

Lige siden har DLH principielt været et selskab under afvikling, hvor det har handlet om at lukke og frasælge aktiviteter med det formål at nedbringe gælden til kreditorerne mest muligt. At dømme efter udviklingen i DLH’s aktiekurs har markedet ikke været ret begejstret for den strategi. Fra kurstoppen 71,28 i maj 2007 faldt DLH til 0,45 i juni 2016. Altså et fald på ikke mindre end 99,4%. Det må vist være dansk rekord for et selskab, som ikke er gået konkurs.

Og DLH gik ikke konkurs. I begyndelsen af marts udsendte selskabet tværtimod en børsmeddelelse , om, at man nu ændrer strategi, så DLH ikke afvikles, men fortsætter med selskabets danske aktiviteter. Efter en næsten endeløs årrække med underskud af skiftende størrelser, forventer DLH i 2017 et primært driftsresultat (EBIT) på 5 mio. kr, og eftersom DLH er gældfrit, kan bundlinjeresultatet forventes at blive større. Efter 1. halvår havde DLH således et overskud på de finansielle poster på 0,9 mio. kr. mod et underskud på 8,7 mio. kr. i samme periode i 2015.

Overraskende turn-around case

Dermed har DLH udviklet sig til en højst overraskende turn around case, som faktisk er i så stærk en position, at man nu begynder at sende penge til – bage til aktionærerne . Man vil således tilbagekøbe op til 10% af selskabets aktier inden den 28. marts. Det var der ikke mange som troede på, da DLH’s aktiekurs på et tidspunkt var faldet til næsten nul. Udviklingen vidner om en fantastisk præstation af DLH’s ledelse, som har formået det næsten umulige. Og den åbner en ny investeringsmulighed for investorerne.

I AktieUgebrevet nr. 13/2013 betegnede vi DLH som en risikofyldt joker, med bl.a. følgende åbne spørgsmål: ”Hvor meget mere kan der skæres væk i koncernen? Hvor længe fortsætter DLH’s marked nedad bakke? Trækker bankerne stikket ud, når den nuværende bankaftale udløber den 31. marts 2014, og lader et tømt selskab gå ned? Eller lykkes det tværtimod at gøre et stærkt slanket DLH til en rentabel forretning igen?” I dag kender vi svaret.

Stadig et pænt kurspotentiale i DLH

Da børsmeddelelsen om strategiændring blev udsendt den 3. maj, var aktiekursen allerede steget med 256%, siden bunden blev nået i fjor. Men det tal siger mere om, hvor lavt DLH var vurderet, end om hvor højt aktien er værdiansat i dag.

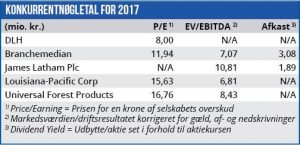

Et forventet stigende overskud de kommende år skal fordeles mellem færre aktier i kraft af DLH’s aktietilbagekøb, og selv efter en yderligere stigning til den aktuelle kurs på 1,33 handles DLH til en forventet Price/Earning på 8,0 og 5,8 i henholdsvis 2017 og 2018.

Forudsætter vi at indtjeningsforventningerne til DLH holder, og at aktien i 2018 skal handles til en forholdsvis moderat P/E på 10, indebærer det en kursstigning til 2,0.

DLH-aktien omsættes for ca. 300.000 kr. om dagen, og det betyder, at der er risiko for store kursudsving på kort sigt. Men med det forbehold ser vi p.t. DLH som en interessant investering for den mindre investor med en tidshorisont på 3-5 år.

læs hele udgivelsen her

Bruno Japp

Børskurs på analysetidspunktet: 1,33 AktieUgebrevets kursmål (6 mdr): 1,75

Læs tidligere analyser af DLH her. Password er abonnent email, og adgangskode kan hentes her .