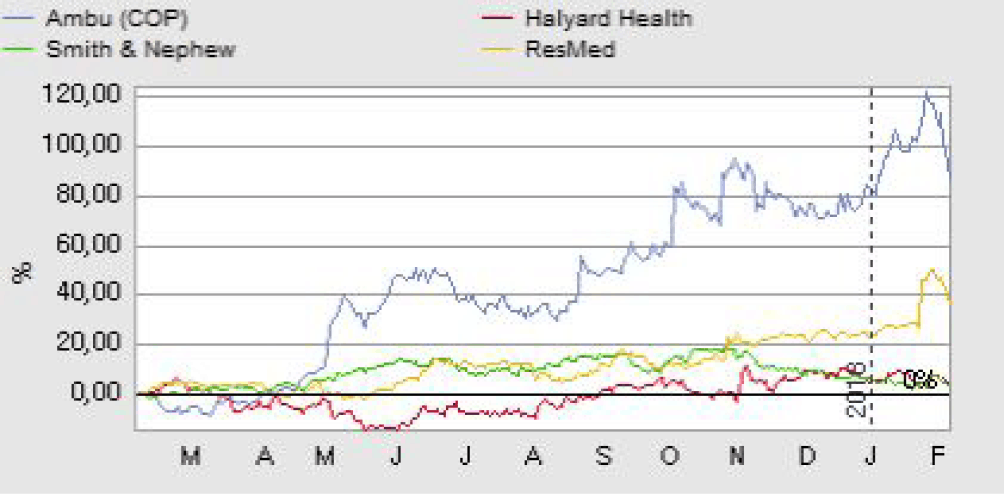

Tirsdag formiddag var C25-indekset faldet med 1,5% i løbet af få timer, og bortset fra Nets lå samtlige C25-aktier i minus. Men udenfor C25-indekset var der nogle få undtagelser fra dette meget negative marked, og en af dem var Ambu.

Mens alt andet faldt gik Ambu i den modsatte retning og steg med 1,8%. Stigningen bliver ekstra interessant af, at Ambu er en af de dyreste aktier på børsen målt på nøgletal.

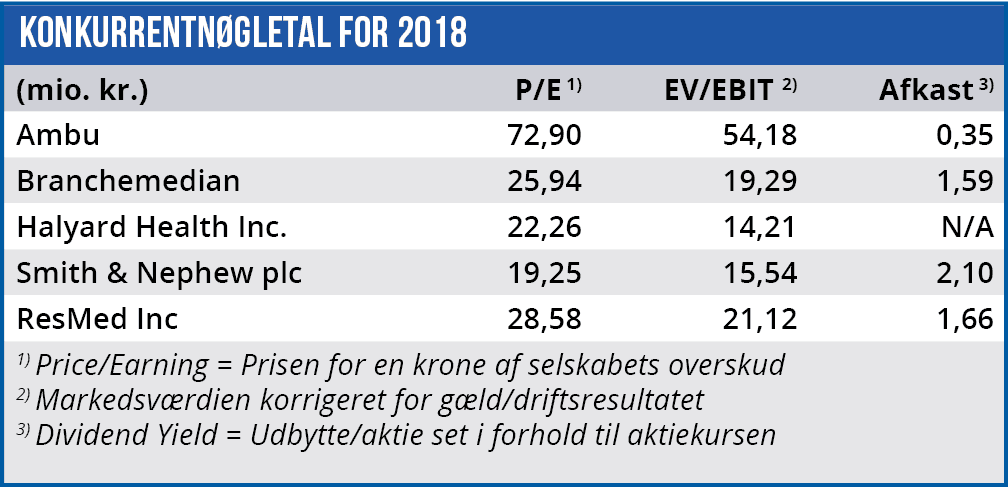

Som det ses af tabellen nederst på siden handles Ambu til en forventet Price/Earning på 73 i 2018, og det er milevidt over både konkurrenterne og de øvrige børsnoterede selskaber i almindelighed. På den baggrund skulle man tro, at netop Ambu ville blive ramt hårdt af en negativ stemning på markedet. Men det gik altså lige modsat.

Forklaringen herpå skal findes to steder: Dels i selskabets 1. kvartalsregnskab, som indledte regnskabsåret 2017/18 med en opjustering af hel-årsforventningerne, og dels i et stort aktietilbagekøbsprogram.

Den tidlige opjustering skyldtes ikke, at Ambu havde meldt forsigtigt ud. Tværtimod havde man annonceret en organisk omsætningsvækst på 13% og en stigning i EBIT-margin på 1 procentpoint til ca. 20%. Sådanne vækstrater hører kun til i drømmeland hos de fleste selskaber, men hos Ambu måtte de opjusteres efter kun ét kvartal.

På trods af en organisk vækst i omsætningen på 14% i 1. kvartal fastholder man indtil videre hel-årsforventningen til omsætningen, men efter en en stigning i EBIT-margin på 4 procentpoint hæves forventningerne til indtjeningen. Nu lyder den forventede EBIT-margin på ”intervallet 20-21%” mod tidligere ”ca. 20%”.

Man kunne have frygtet, at faldet i den amerikanske dollar i forhold til danske kroner ville have ramt Ambu hårdt, da halvdelen af selskabets omsætning hentes i USA. Men eftersom en tilsvarende del af selskabets omkostninger afholdes i USD har effekten på indtjeningen været minimal.

Valutakurseffekten slører dog størrelsen af Ambus vækst, som omsætningsmæssigt var på 14% i lokale valutaer, men ”kun” 8% i danske kroner.

”Economies of Scale”

Forklaringen på stigningen i bruttoavance på 16,7% fra 275 mio. kr. til 321 mio. kr. er interessant. Den kan nemlig primært henføres til ”economies of scale”, eller på dansk: Stordriftsfordele. Det har gennem flere år været Ambus mål gennem både organisk vækst og tilkøb af virksomheder at nå en størrelse, hvor man kunne høste stordriftsfordele. Med en omsætning i 2016/17 på 2,4 mia. kr. har man nu nået det niveau, og det begynder for alvor at kunne aflæses i indtjeningen. Når det sammenholdes med målene i Ambus nye strategiplan om en fordobling af omsætningen til 5 mia. kr. i 2020, er der grundlag for den høje værdiansættelse, som markedet p.t. har tildelt selskabet.

I den sammenhæng er det også værd at bemærke Ambus frie cash flow, som i 2017/18 forventes at blive omkring 300 mio. kr. (opjusteret fra ca. 275 mio. kr.). Det giver mulighed for yderligere opkøb, men også for at sende penge tilbage til aktionærerne. Ambu har netop iværksat et aktietilbagekøbsprogram, hvor man på kun tre måneder (februar-april) vil tilbagekøbe egne aktier for op til 560 mio. kr. svarende til ca. 10% af selskabets markedsværdi.

På trods af de høje nøgletal betyder selskabets vækstperspektiver og cash flow, at vi ikke betragter aktien som overvurderet ved den aktuelle kurs.

Børskurs på analysetidspunktet: 115,00

AktieUgebrevets kursmål (6 mdr): 120-130