RTX leverede en fin præstation i 2. kvartal, der viser, hvad forretningen kan, når omsætningen vender tilbage til tidligere niveauer. Usikkerheden er stor på kort sigt pga. tilbageholdende kunder, kort ordrevisibilitet og toldeffekter, og det trumfer i øjeblikket det pæne potentiale i forretningen.

RTX har i 1. halvår præsteret et flot comeback, hvor særligt 2. kvartal viste en omsætningsvækst til 160 mio. kr. fra 125 mio. kr. sidste år og 100 mio. kr. i 1. kvartal. Vi skal helt tilbage til forrige regnskabsår for at finde et kvartal med en omsætning over 160 mio. kr.

En simpel annualisering fortæller, at det modsvarer en omsætning på 640 mio. kr. årligt og dermed betydeligt mere end den fastholdte årsforventning på 490-520 mio. kr.

RTX siger fortsat, at sigtbarheden er lavere end normalt (ned til 3-6 måneder), og da 2. kvartal sluttede med udgangen af marts, har toldusikkerheden næppe haft en stor effekt i regnskabstallene – hverken direkte på RTX’ salg eller mere indirekte via kundernes dispositioner.

Kigger vi nærmere på præstationen i de tre segmenter i RTX’s forretning, tiltrækker fremgangen i det største segment Enterprise sig naturligt opmærksomhed. Omsætningen steg fra 80 mio. kr. i 1. kvartal til 115 mio. kr. i 2. kvartal, hvilket skal ses i forhold til en omsætning på 331 mio. kr. i sidste regnskabsår, hvor kun to kvartaler akkurat nåede op over 100 mio. kr.

Ser man på RTX’s børsmeddelelser i år, så handler en pæn del om insiderkøb. Siden nytår har der været seks meddelelser om insiderkøb, hvilket i sig selv er et positivt signal, selvom beløbene ikke er i den høje ende. Tre bestyrelsesmedlemmer og tre ledelsesmedlemmer har købt aktier, men i mindre beløb fra 40.000 kr. og op til 320.000 kr. Insiderkøbene i 2025 er de første efter et helt års tørke, og selvom de ikke er voldsomt store, så er signalet ikke til at tage fejl af. Ej heller fordi der er tale om hele seks forskellige insidere.

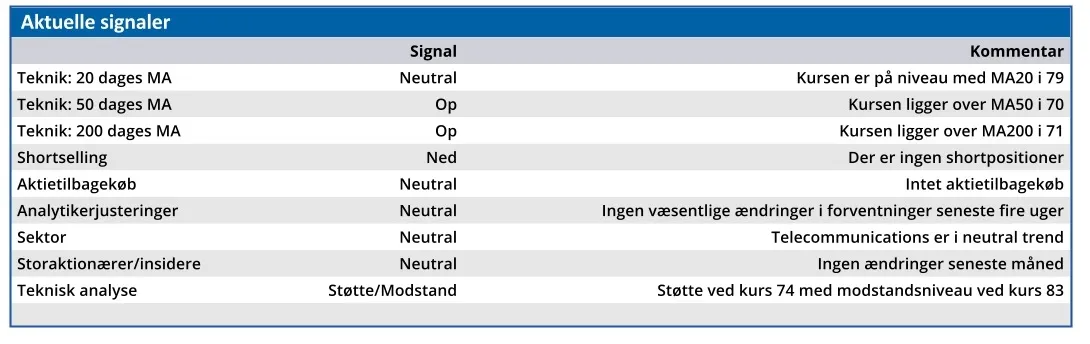

Med den seneste kursoptur til 82,80 er vort kursmål fra december på 75 nu mere end indfriet, og det stiller spørgsmålet, om det skal løftes mere. Det synes oplagt at kigge mod kurs 90 igen, som modsvarer en markedsværdi på lidt over 700 mio. kr.

Med Polaris’ indtog som 7 pct. aktionær i marts er RTX igen trukket nærmere rampelyset efter et par år i glemslen. Usikkerheden på kort sigt skygger dog for de langsigtede perspektiver i forretningen og den tilbagevenden til profitabilitet, der ligger lige for, når omsætningen stiger. Selskabet er gældfrit, og det sikrer, at man som investor ikke bør være ”bange” for at vente på bedre tider.

Insiderkøbene indikerer klart, at kursniveauet omkring 70 synes attraktivt, ligesom det formentlig heller ikke er helt forkert at antage, at Polaris’ købskurser ligger i det område.

Trods de gode tegn i 2. kvartal får den kortsigtede usikkerhed os til at holde lidt igen, og det kan p.t. kun blive til en Hold-anbefaling på kort sigt.

Konklusion

Aktuel kurs 82,80

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 90,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.