FLS har travlt med at optimere forretningen, så man er klar til vendingen i markedet. Derfor bliver 2025 ikke et år at råbe hurra for, når man ser på omsætningsvæksten, ligesom der i 2025 vil være en række omkostninger til strømlining, adskillelse og omstrukturering. Det bør til gengæld være det sidste år med forstyrrende ”ekstraordinære” poster.

FLS er flot på vej på marginsiden, hvor stabilitet og lavrisiko er nøgleordet, og det er vigtigt for den langsigtede investeringscase. Vi har i lang tid hørt garantier om kvalitet og lav risiko i ordreindgangen, og de løfter bliver indfriet i øjeblikket. Ikke mindst fordi præstationen er god i en lavaktivitetsperiode med fortsat fokus på den mere stabile serviceforretning.

Lige siden man skød salgsprocessen for cementforretningen i gang for lidt over et år siden, har budskabet været, at et salg kunne være i hus omkring årsskiftet. Muligvis lige før, hvis alt faldt i hak. Det budskab blev gentaget så sent som i november i forbindelse med 3. kvartalsregnskabet.

Selvom salgsprocesser kan være komplekse, så er det en smule bekymrende, at man endnu ikke er nået i mål. Det bør hjælpe på salgsprocessen, at Cementforretningen i den grad er blevet skåret til og allerede nu har indfriet den ambitiøse EBITA-målsætning for 2026 på 8 pct.

For 2025 er forventningen, at omsætningen falder yderligere fra 4,4 mia. kr. til 4 mia. kr., mens der omvendt forventes en pænt EBITA-margin på 9-9,5 pct.

Med en nettorentebærende gæld på 847 mio. kr. har FLS allerede en gearing betydeligt under målsætningen på ”under 2.0” i forhold til EBITDA. Helt præcist ligger gearingen på 0,4x, og det forventede provenu fra salget af cementforretningen vil styrke FLS’ finansielle position yderligere.

Indtil videre får aktionærerne del i indtjeningsforbedringen via et løft af udbyttet fra 4 til 8 kr. per aktie, hvilket modsvarer en udbetaling af 44,8 pct. af årets resultat til aktionærerne. Det er i den høje ende af målsætningen om en pay-out ratio på 30-50 pct.

Investeringscasen for FLS er basalt set uændret, selvom det udstrakte Cement-salg trækker lidt ned i investeringscasen. I modsat retning trækker forbedringer i både bruttomargin og EBITA-margin i både Mining og Cement. Det styrker troen på, at der kan leveres flot indtjeningsvækst, når markedsforholdene forventeligt forbedres fra 2026 og frem.

Med det forestående salg af Cement og den nærmest ikke-eksisterende afviklingsportefølje bliver 2025 et år, hvor Mining endelig kan træde frem i rampelyset som den eneste forretning.

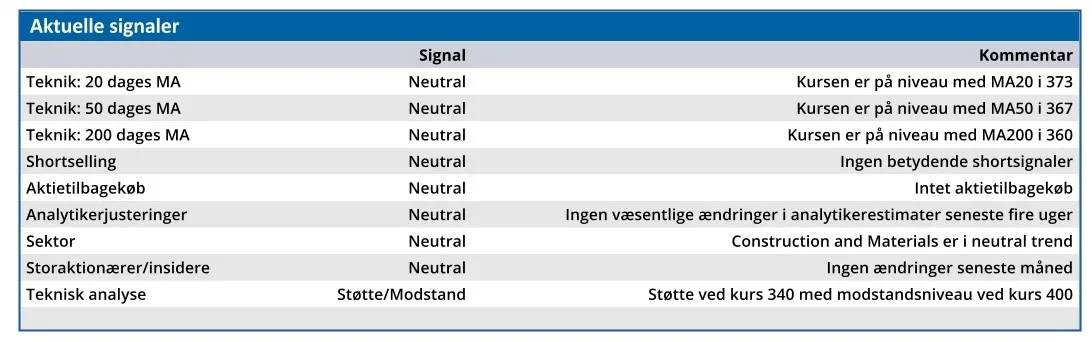

Når fokus begynder at flytte sig til 2026 senere på året, vil der formentlig ligge kursstigninger og vente. Men det kræver klare tegn på, at vendingen i 2026 virkelig kommer. Indtil da fastholder vi vort lidt forsigtige kursmål på 400 og holder nøje øje med salget af Cement, og hvad der bliver sagt om provenuet.

Konklusion

Aktuel kurs 373,80

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 400

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i FLSmidth

Disclaimer: Læs her om ØU’s aktieanalyser.