FLS leverede varen i 1. kvartal med en flot margin i Mining. Frasalget af cementdivisionen er sidste skridt i selskabets transformation, og rundt om hjørnet kan en ren og solid Mining-forretning skimtes. Selvom den store aktivitetsfremgang er udskudt med et par kvartaler, åbner det for en ny væksthistorie.

Skal man tage noget med fra FLS’ præsentation af 1. kvartalsregnskabet, er det nok CEO Mikko Ketos indledende kommentar om, at man nu er et kvalitetsselskab. Målestokken er den justerede EBITA-margin på 15,1 pct., som er ”beviset” på, at FLS er et forandret selskab med høj kvalitet i ordreindgangen for både service og products.

Følgeeffekten af dette er en forudsigelig højmarginomsætning, og det bør være noget, investorerne sætter pris på. Som eksempel er den årlige ordreindgang faldet 18 mia. kr. til 15 mia. kr., mens marginen er løftet 3-4 procentpoint. Den justerede margin på 15,1 pct. lå samtidig over den opjusterede årsforventning på 14,0-14,5 pct., hvilket er med til at understrege, hvor god præstationen var.

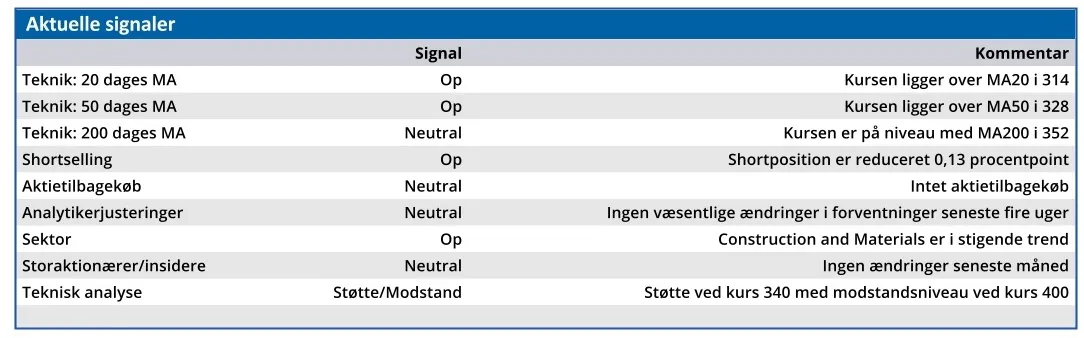

Minings solide præstation kommer endda i et makromiljø, der ikke ligefrem synes favorabelt. Den seneste tids toldkrig og recessionsfrygt satte sig i den grad i FLS’ aktiekurs, der var helt nede at vende omkring 250. Regnskabet udløste en flot stigning på 10 pct., så aktien nu er tilbage omkring 360-370.

Samtidig faldt det næppe heller i dårlig jord hos investorerne, at FLS gav en længe ventet opdatering på salgsprocessen for Cement, der efterhånden er gået noget over tid. Her er man nu gået i eksklusive forhandlinger med en kapitalfond (Pacific Avenue Capital Partners) for at lave en endelig aftale.

Budskabet var, at denne køber er udvalgt med henblik på at sikre størst sandsynlighed for at nå i mål med et samlet salg af Cement. Heri ligger umiddelbart, at man måske har ofret lidt på prisen for at være sikker på et fuldt og endeligt salg af Cement fremfor at sidde tilbage med mindre forretningsdele, der skal afvikles på anden måde. Man forventer at indgå en aftale indenfor ”de kommende uger og måneder”.

Når Cement er solgt, bliver der frigivet yderligere kapital, som kan bruges til supplerende opkøb til Mining forretningen, så man kan få den skala, der kan give det sidste løft i marginen. Med en gearing på kun 0,4 – og dermed betydeligt under målsætningen på <2,0 – har FLS dermed en god håndfuld milliarder til at gå på opkøb for, hvis mulighederne skulle vise sig.

Det er nok stadig lidt tidligt at drømme for stort om fremtiden, men med marginløftet synes FLS nu at være en solid forretning, der er prissat fornuftigt med en lav tocifret Price/Earnings.

Aktivitetsniveauet er afgørende for vækstudsigterne, og så længe makroudsigterne lægger en dæmper på investeringslysten, bliver FLS-aktien næppe en hurtigløber. Når det lysner på den front, ligner FLS til gengæld en ganske interessant investering.

Konklusion

Aktuel kurs 365,60

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 400,00

Steen Albrechtsen

SAog/eller nærtstående ejer aktier i FLS

Disclaimer: Læs her om ØU’s aktieanalyser.