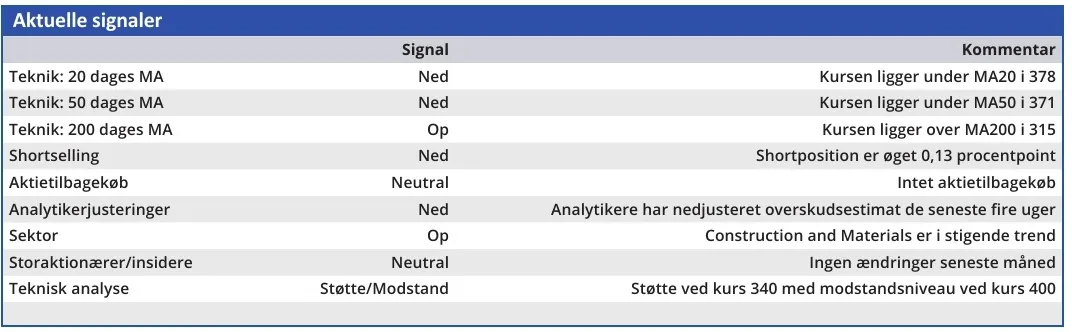

FLSmidth har været en god investering i år med en kursstigning på 37 pct., men de seneste to uger er kursen faldet 6 pct. uden nogen selskabsspecifik forklaring. Vi ser det imidlertid blot som en midlertidig korrektion, inden kursen vender tilbage til niveauet lige under kurs 400.

Den seneste børsmeddelelse er 1. kvartalsregnskabet fra midt i maj med overskriften: ”Strong gross margin leading to continued improvement in profitability”. Det er jo ikke just en overskrift, som giver lyst til at sælge aktien.

En mere sandsynlig forklaring på de seneste to ugers kursfald finder vi i aktiens stigning på 37 pct. i første halvdel af 2024, som efter vores vurdering i høj grad har været baseret på en enkelt meddelelse fra FLSmidth tilbage i januar. Nemlig oplysningen om, at man vil: ”…explore divestment options for the Cement business”. Eller sagt med andre ord, så vil man overveje et salg af Cement-divisionen.

At der reelt er tale om et Til Salg-skilt på Cement udtrykkes meget klart af bestyrelsesformand Tom Knutzen i det seneste årsregnskab: ”Pursuing separate ownership for our Mining and Cement businesses is key to unlocking their respective full potentials. We believe Cement could benefit from an alternative owner, and that FLSmidth is best served by dedicating all its focus to the Mining business.”

Så kan det vist ikke siges tydeligere, og det fik investorerne til at gå amok. En sivende FLSmidth-aktie havde to dage tidligere sat en ny kursbund i 258,40, men årsregnskabet med Tom Knutzens udtalelse startede en kursstigning, som de næste fire måneder øgede FLSmidth-koncernens værdi med 52 pct.

Det er nærliggende at forklare de seneste ugers kursfald som en naturlig reaktion på de nævnte informationer. Måske endda en overreaktion.

Det stemmer også med vores kursmål i ØU Formue 05/2024, hvor vi forventede en stigning fra den daværende kurs 290 til 350. Fra det udgangspunkt kan man forvente yderligere kursfald hos FLSmidth. Men hvis vi sammenligner udviklingen i FLSmidths nøgletal med konkurrenternes, er den konklusion ikke så oplagt, som den ser ud.

FLSmidth Price/Earnings lå i 2020-2023 i intervallet 33,3-56,8, mens branchemedianen i samme periode lå i intervallet 11,7-13,2. Målt på dette nøgletal var FLSmidth altså tre gange så dyr som sammenlignelige konkurrenter.

Men vender vi blikket fremad mod analytikernes forventninger til de kommende tre år, så er FLSmidths forventede P/E 2024 21,9, mens den for de derpå følgende år er henholdsvis 13,9 og 12,1. Branchemedianen i samme periode ligger i intervallet 8,0-12,3.

FLSmidth er altså stadig dyrere end branchemedianen, men ikke tilnærmelsesvis i samme grad, som det har været tilfældet de seneste fire år.

Medmindre det kommende halvårsregnskab bringer nye oplysninger på banen, anser vi derfor FLSmidths kursniveau omkring 390-395 fra perioden midt-maj til midt-juni som den rigtige pris.

Som konsekvens heraf hæver vi kursmålet fra vores forrige analyse fra 350 til 390, og betragter FLSmidth som svagt undervurderet.

Konklusion

Aktuel kurs 346,20

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 390

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser