For mange virksomheder handler det i øjeblikket om at begrænse tabet, og forsøge at slippe helskindet gennem anden bølge af Covid-19. Men for DSV er virkeligheden en helt anden.

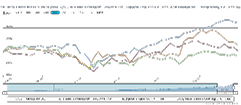

Regnskabstallene for 3. kvartal viser en tocifret fremgang i både omsætning, driftsresultat og bundlinjeresultat, og belønningen kan aflæses i kursgrafen nederst i denne spalte. Her finder vi en lang og stabil stigning i DSV’s aktiekurs, som fortsatte gennem både september og oktober, hvor konkurrenternes kursstigninger blev vendt til fald. Giver det mening? Og er der stadig et uudnyttet kurspotentiale i DSV?

Svaret på de spørgsmål afhænger af, hvilken tidshorisont man anlægger. Hvis vi starter med en langsigtet vurdering, er det vanskeligt at se enden på DSV’s kursstigning.

Forklaringen ligger i DSV’s forretningsmodel, som indeholder opkøb og integration af konkurrenter. Det har man gennem en hel del år bevist, at man er verdensmestre i, og med den evne er det en drømmesituation at befinde sig på et fragmenteret marked.

Så hvis man ønsker sig en langsigtet investering til pensionsopsparingen er DSV et oplagt valg. Det eneste, som kan standse selskabets stabile vækst, er et opkøb, hvor DSV selv er den købte part. Og i så fald vil det ske med en betydelig gevinst til aktionærerne.

På kort sigt er billedet ved første øjekast det samme. DSV er steget 36 procent siden årsskiftet, og sådan en stigning ville under normale omstændigheder være meget flot. Under de aktuelle Covid-19 forhold er det ekseptionelt.

Men set i lyset af DSV’s økonomiske udvikling i løbet af året giver det god mening. Mens mange andre selskaber har nedjusteret deres oprindelige forventninger til 2020 betydeligt, er DSV gået i den modsatte grøft.

Den 9. oktober opjusterede man således den oprindelige forventning om et primært driftsresultat (EBIT) før særlige poster til ”over 9250 mio. kr. (tidligere 8200-8700 mio. kr.).

Baggrunden er bedre markedsforhold end ventet, priser som kompenserer for lavere volumen, og en succesfuld integration af tilkøbte Panalpina. Aktionærerne belønnes nu med et aktietilbagekøbsprogram på 6 mia. kr., hvilket er et særdeles stort beløb. Eksempelvis er det 10 gange højere end Rockwools aktietilbagekøbsprogram.

Når alt går godt, hvor er så problemet?

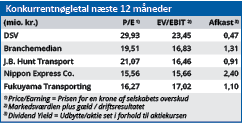

Problemet er, at DSV ikke er de eneste, som har gjort deres pligt. Det har investorerne også, og derfor handles DSV-aktien nu til nøgletal, som 40-50 procent højere end branchemedianen.

Det kan man principielt være ligeglad med, hvis man er langsigtet investor, og deler vores tillid til DSV på den lange bane. Men dels er der en grænse for, hvor meget dyrere end sammenlignelige selskaber DSV kan blive, hvis aktien stadig skal være attraktiv. Og dels pointerer selskabet i 3. kvartalsregnskabet, at forudsætningerne bag de opjusterede forventninger er mere usikre end normalt.

Det forsinkede dyk i kursgrafen i forhold til konkurrenterne, kan være et signal om, at den kortsigtede usikkerhed nu overstiger de kortsigtede forventninger.

På trods af DSV’s mange kvaliteter er afstanden mellem værdiansættelsen af DSV og branchen i almindelighed blevet for stor. På kort sigt forventer vi derfor en stagnerende aktiekurs.

Bruno Japp

Børskurs på analysetidspunktet 1035,00

Kursmål (6 måneder) 1014,00

Læs tidligere analyser af DSV her. Password er abonnent email, og adgangskode kan hentes her .