Roblon gik tirsdag imod et negativt marked med en kursstigning på 2,9%. Stigningen skete under den højeste omsætning i to måneder, og skyldtes årets anden opjustering af den forventede indtjening i regnskabsåret 2016/17.

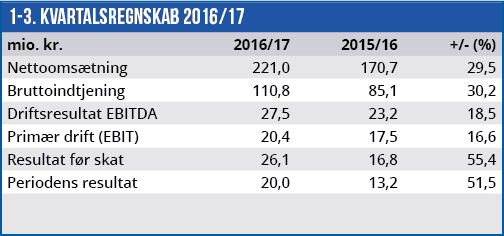

Vi har tidligere kritiseret Roblons udmeldinger til aktiemarkedet for at være alt for konservative, og opjusteringen i denne uges 3. kvartalsregnskab kunne umiddelbart se ud til at bekræfte dette synspunkt.

Men dels er der kun tale om en forholdsvis moderat opjustering fra et forventet resultat før skat på 20 mio. kr (fortsættende aktiviteter) til 22,5 mio. kr. Og dels er Roblon midt i en omstillingsproces, som af naturlige årsager gør det vanskeligere end normalt at forudsige omsætning og indtjening for det kommende år.

Roblon præsenterede en ny strategi i efteråret 2016, som bl.a. indeholdt en målsætning om en organisk vækst i omsætningen på mindst 7% p.a. i 2020/21.

Som led i strategien har man siden skilt sig af med en af koncernens tre divisioner (Roblon LIghting), og i stedet erhvervet en virksomhed i USA indenfor Roblons vigtigste forretningsområde Industrial Fiber. Denne division stod i årets første tre kvartaler for to tredjedele af koncernomsætningen og 106% af koncernens primære driftsresultat, da Engineering-divisionen gav et mindre underskud. Opkøbet i USA er interessant i forbindelse med denne uges opjustering. Ifølge 3. kvartalsregnskabet går integrationen som planlagt, og den 1. september udnævnte man en ny salgschef for Roblons amerikanske forretning, som har ”extensive knowledge of the US fibre optic cable industri”.

Ifølge en note i 3. kvartalsregnskabet bidrog Roblon US Inc. i de fire måneder fra overtagelsesdatoen til udgangen af 3. kvartal med en omsætning på 16,2 mio. kr. og et overskud på 1,3 mio. kr. Til gengæld medførte erhvervelsen ekstraordinære omkostninger på 4,6 mio. kr, så på kort sigt har erhvervelsen altså været en underskudsforretning. Det er helt naturligt, og det interessante er, at 3. kvartalsregnskabet er negativt påvirket af US-erhvervelsen med et nettobeløb på 3,3 mio. kr. Roblon lægger ganske vist ikke skjul på, at det går godt med stigning i omsætning, ordreindgang og overskud. Men reelt går det altså endnu bedre end regnskabet officielt fortæller. Det vil dog først kunne aflæses på bundlinjeresultatet for næste regnskabsår, hvor de nævnte ekstraordinære omkostninger ikke indgår. Det samme gælder i øvrigt en engangsudgift på 0,9 mio. kr. knyttet til en sag med en tidligere agent i Storbritannien.

Fortiden giver et misvisende billede

Da Roblon står ved begyndelsen af en ny strategiperiode med væsentlige forandringer i form af frasalg, tilkøb og global ekspansion giver de aktuelle regnskabs- og nøgletal efter vores overbevisning et forkert billede af selskabet. De er i bedste fald statiske, og i værste fald baseret på en fortid, som er under hastig forandring.

I stedet bør man se fremadrettet på konsekvenserne af den strategiplan, som man er i fuld gang med at gennemføre. På den baggrund fremstår Roblon i et helt andet lys end de officielle nøgletal viser.

Siden vi i AktieUgebrevet nr. 24/2017 skrev, at Roblon både på kort og lang sigt er et godt køb, er aktiekursen steget 10%. Men den ligger stadig under nederste grænse i vores kursmål 360-410, og vi ser derfor stadig Roblon som en undervurderet aktie.

Børskurs på analysetidspunktet: 345

AktieUgebrevets kursmål (6 mdr): 360-410

Bruno Japp

Læs tidligere analyser af Roblon her. Password er abonnent email, og adgangskode kan hentes her.