Selvom J&J’s beslutning om ikke at udnytte optionen på HexaBody-CD38 sendte Genmab-aktien yderligere ned, viser den underliggende forretning fortsat styrke. Med tre stærke senstadieaktiver i pipelinen, og et fortsat fokus på disciplineret kapitalallokering, er Genmab godt positioneret til at levere langsigtet vækst til aktionærerne.

Den 10. marts 2025 offentliggjorde Genmab, at Johnson & Johnson havde besluttet ikke at udnytte deres option på at udvikle HexaBody-CD38 (GEN3014) – den potentielle Darzalex-efterfølger, der skulle afbøde tabet af royaltystrømme i forbindelse med patentudløbet på det ”nøgne” antistof daratumumab omkring 2030. Genmab meddelte samtidig, at man selv har valgt at stoppe den kliniske udvikling af stoffet.

Ovenpå skuffelsen fra HexaBody-CD38 forventer vi, at investorernes bevidsthed om Genmabs langsigtede strategi vil øges fremadrettet. Genmab har nu fokus på:

- Accelerere udviklingen af de tre hovedaktiver:

Epkinly, Rina-S og Acasunlimab

- Maksimere succesen af de nuværende kommercielle lægemidler

- Fortsætte med at søge eksterne muligheder for at styrke pipelinen Genmab har således en klart præsenteret plan for at sikre fremtidig omsætningsvækst, hvor Epkinly, Rina-S og Acasunlimab er de primære vækstdrivere, som Genmab vurderer sammenlagt kan generere mere end 6 mia. USD i topsalg.

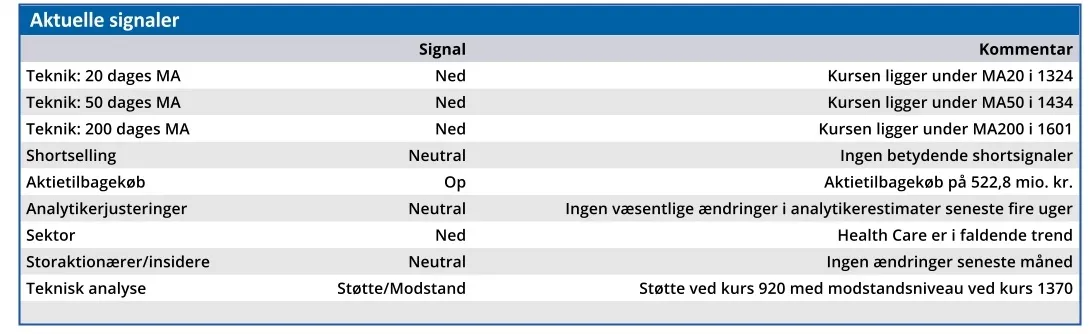

Genmabs finansielle position er solid, og selskabet afsluttede 2024 med næsten 3 mia. USD i kontanter, selv efter opkøbet af ProfoundBio for 1,8 mia. USD og et aktietilbagekøbsprogram på 500 mio. USD.

For 2025 forventer Genmab en omsætning i intervallet 3,3-3,7 mia. USD, svarende til en vækst på 12 pct. ved midtpunktet, trods et fald i ikke-tilbagevendende indtægter på mere end 100 mio. USD. Selskabets tilbagevendende indtægter, som nu udgør 95 pct. af den samlede omsætning, forventes at vokse med 18 pct.

Driftsindtjeningen forventes at lande i intervallet 0,9-1,4 mia. USD, hvilket ved midtpunktet repræsenterer en vækst på 16 pct. i forhold til 2024.

Selvom tabet af HexaBody-CD38 unægtelig er et tilbageslag for Genmab, særligt i lyset af Darzalex-patentudløbet omkring 2030, vurderer vi, at markedsreaktionen er overdrevet – også med tanke på kursforløbet det seneste 1-1,5 års tid. Investorerne undervurderer tydeligvis værdien af de tre senstadieaktiver, som udgør rygraden i Genmabs fremtidige vækststrategi.

Genmab handles til en betydelig rabat i forhold til vores kursmål, som vi dog også ser os nødsaget til at nedjustere fra 2800 til 2400. Vi må erkende, at markedet endnu ikke fornemmer de langsigtede værdiskabende elementer, vi tydeligt ser. Særligt frygten for en uinteressant nyhedsstrøm i form af en mangel på kursdrivende events i de kommende 12 måneder, mener vi tynger aktien på kortere sigt.

Konklusion

Aktuel kurs 1225,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 2400

David Mygind

DM og/eller nærtstående ejer aktier i Genmab

Disclaimer: Læs her om ØU’s aktieanalyser.