GN’s aktiekurs er sat fire år tilbage i takt med, at den ene udfordring har afløst den anden. Kursen har ikke kunnet klare, at der også skabes usikkerhed om vækststjernen Audio, når Hearing er under pres, og inflations-/rentefrygten gør det svært at være vækstaktie.

Kursudviklingen i år afslører alt om, hvor mange udfordringer GN står overfor i øjeblikket. Facit er et fald på 42 % til kurs 238, hvilket man skal tilbage til de allerværste dage i marts 2020 for at finde tilsvarende. Og før det i 2018.

Udfordringerne står i kø, og man behøver f.eks. blot nævne forsyningskæder, omkostningsstigninger, rente- og inflationsfrygt, før man sammen med de specifikke problemer i Hearing og Audio har en giftig cocktail for en vækstaktie som GN.

Men midt i al ulykken kan man miste overblikket og retningssansen, og derfor kan det være lidt oplysende at hoppe et par år tilbage og se på selve forretningen. Ruller vi kalenderen fire år tilbage og ser på GN anno 2018, så ser vi en forretning, hvor konsensusestimaterne viser en omsætning 10 mia. kr., et EBIT-resultat på 1,7 mia. kr. og en bundlinje på 1,26 mia. kr. Indtjeningen per aktie blev estimeret til næsten 10 kr. For de kommende to år (2019 og 2020) var forventningen en omsætningsvækst på ca. 7,5 % og en bundlinjevækst på ca. 10 % i hvert af årene. Med andre ord pænt uden at være prangende.

I dag viser konsensus en omsætningsvækst på 26 % i 2022, og ca. 10 % i hvert af de to efterfølgende år i omsætningen og 22-24 % vækst på bundlinjen. I absolutte tal forventes 2022 p.t. at levere en omsætning på 19,9 mia. kr. og et EBIT på 2510 mio. kr. og en bundlinje på 2,1 mia. kr. Målt på Earnings Per Share giver det 16,1.

Vækstudsigterne er altså alt andet lige lidt bedre p.t. i omsætningen (10 % vs. 7,5 %), og ikke mindst på bundlinjen (22-24 %). I i absolutte tal ser det ud til, at omsætningen er omtrent fordoblet fra 2018 til 2024 (inkl. opkøb og valuta), mens EBIT er steget med 50 % og bundlinjen med 75 %. EPS ligger 60 % højere i år, men allerede næste år i 2023 forventes EPS-resultatet fordoblet i forhold til 2018.

I det lys er det altså svært at se berettigelsen af det store aktiekursfald, også selvom verden er anderledes, og aktien måske var for højt prissat i 2018. En vigtig antagelse er her, at de aktuelle forsyningsproblemer løses henover året og især Audio vender tilbage til normalen.

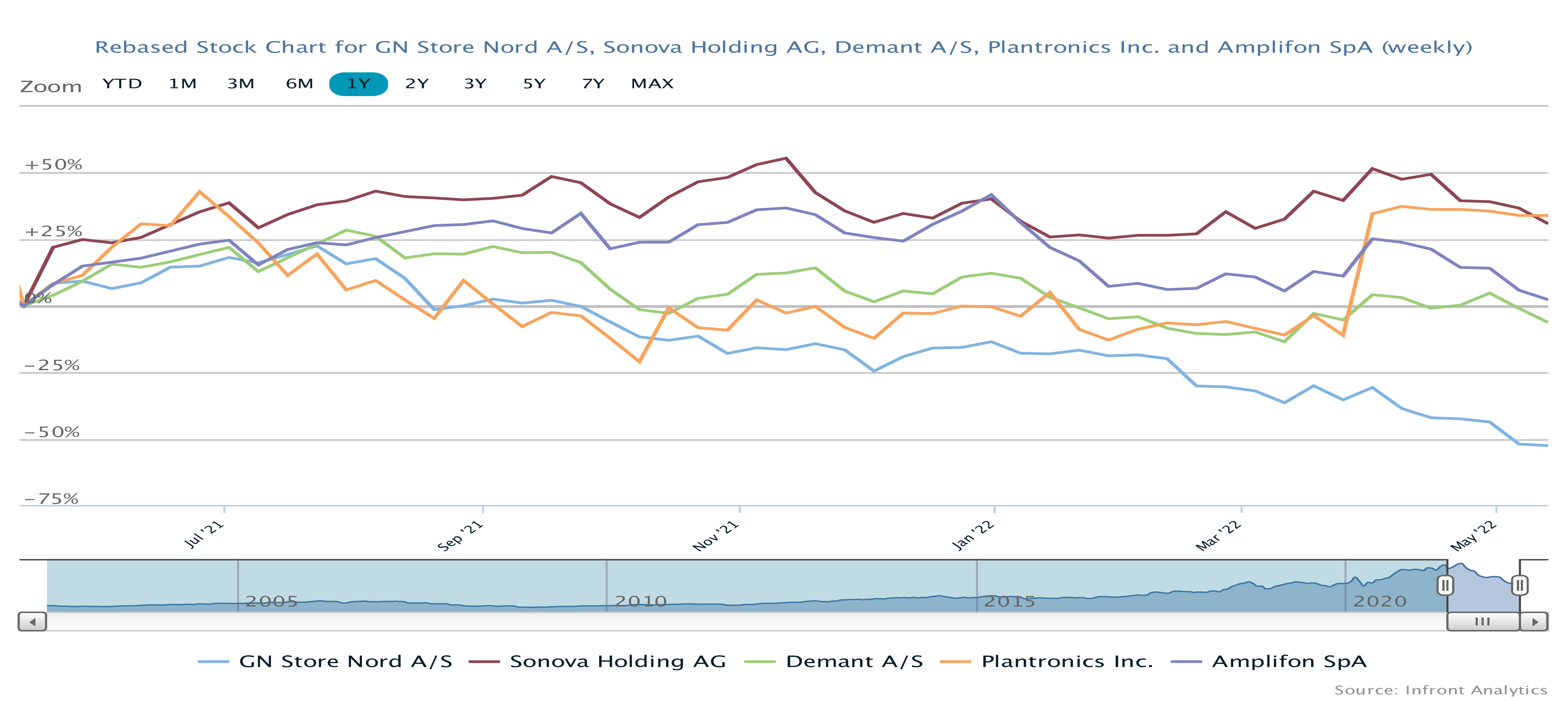

Shortandelen har været moderat stigende over de seneste måneder og har nået 4,61 %, hvilket er nok til en 7. plads til GN på listen over de mest shortede danske aktier. Ikke et alarmerende niveau, men udviklingen skal man ikke undervurdere. Demant er med en shortandel på 0,82 % f.eks. ikke at finde på Top 10 listen, men først helt nede som nr. 21. Demant-aktien har egentlig klaret sig pænt igennem 2022 indtil nu med et fald på 12 %. Det er lige akkurat nok til en placering i den bedste halvdel af C25-aktierne, mens GN ligger tredjesidst kun overgået af Ambu og Netcompany.

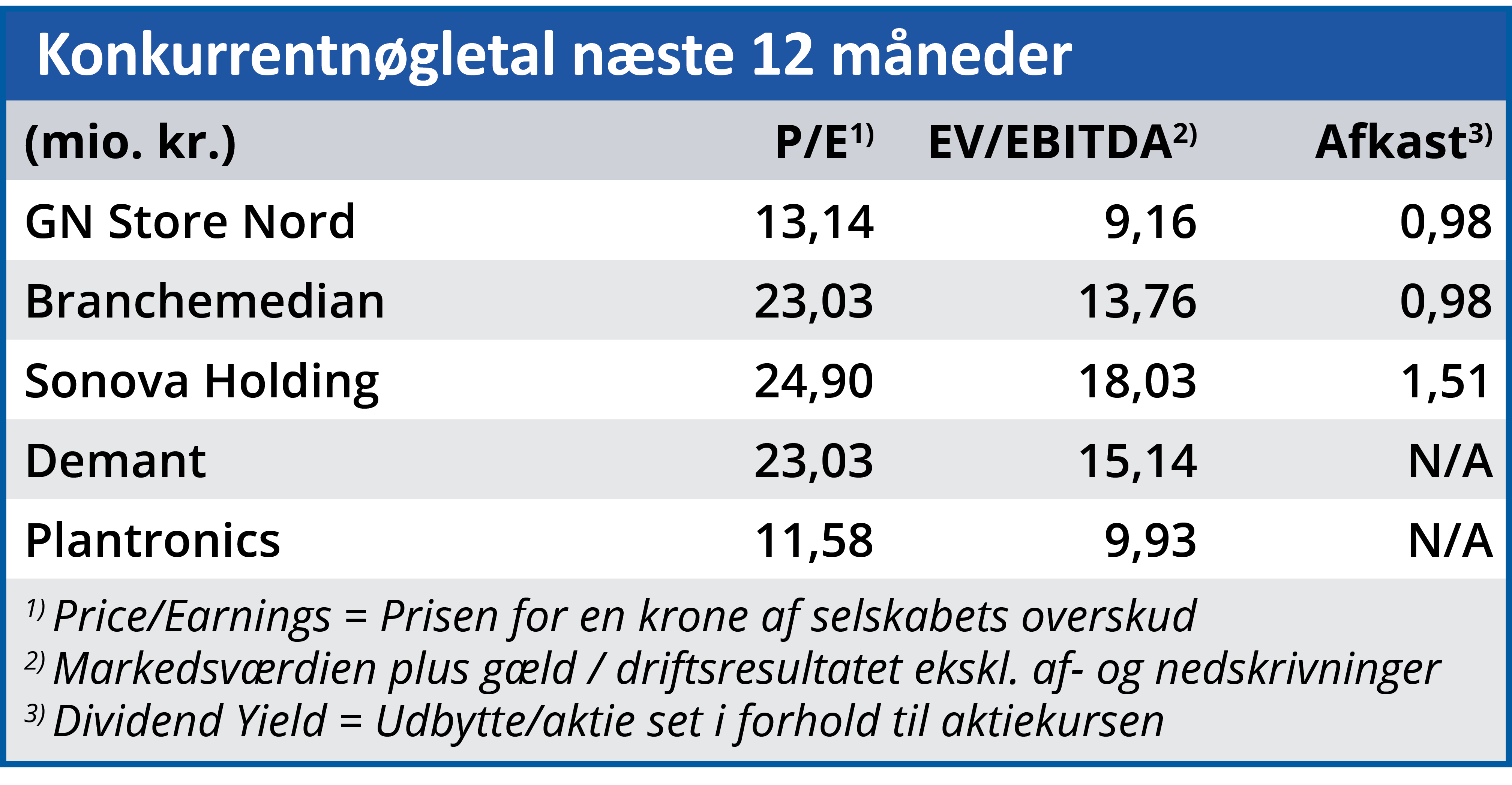

Det er ikke et stort statistisk grundlag at vurdere på, men som grafen nedenfor viser, har Demant og Sonova klaret sig markant bedre igennem ikke blot 2022, men også de seneste 12 måneder. Markedets aktuelle prissætning af Demant og Sonova ser ikke unormal ud, og de ligger begge omkring en Price/Earnings for indeværende år på 24-25 og 21-23 for næste år. Der plejer ikke at være den store forskel på prissætningen af høreapparatselskaberne, og GN falder derfor helt udenfor i øjeblikket.

Kan GN holde, hvad der loves?

Om det er høreapparaterne i Hearing eller den tidligere vækststjerne Audio, der trækker ned, står ikke skrevet sort på hvidt noget sted, men det er nok ikke helt forkert at se problemer begge steder. Hearing kæmper med både vækst og indtjening og forventer f.eks. først i 2024 at nå tilbage til den ”normale profitabilitet” (før covid-19) i form af en EBITA-margin over 20 %, mens Audio kæmper med forsyningskæderne midt i integrationen af Steelseries samtidig med, at man fastholder, at ordreindgangen er stærk og den underliggende vækst lige så – det er med andre ord ”blot” et spørgsmål om forsyningskæderne.

Forsyningssituationen er stadig meget udfordrende, men vi må især hæfte os ved Audios udmelding om, at der er bedring på vej i komponentleverancerne over de næste par kvartaler, således at den egentlige udfordring er logistik.

Det er også værd at nævne, at lagrene er kørt helt i bund, og Audios CEO mener ikke, at man henover året kan nå at komme helt op i gear og fylde lagrene op. Det indikerer dels, hvor store udfordringer der er med de globale forsyningskæder og dels, at den underliggende vækst stadig er god. Med forløbet i 1. kvartal er det klart, at der skal løbes stærkt i de resterende kvartaler, og at investorernes tillid til selskabet og ledelsen p.t. ser ud til at være udslagsgivende for kursdannelsen. Og følges den normale drejebog, varer det sikkert ikke længe, førend nogle begynder at tale om, hvilken værdiskabelse, der ligger i at splitte koncernen op. I en situation med faldende tillid og stigende usikkerhed, gør det store – og måske skidt-timede – opkøb af Steelseries ikke situationen bedre. Gælden er ”eksploderet” til 15 mia. kr., og selvom flere ekstraordinære forhold spiller ind, er gælden pludselig noget, der er rykket lidt højere op på agendaen hos analytikerne.

Vi vover pelsen og ser henover de aktuelle forsyningsproblemer. Her ser vi stadig en interessant vækst i Audio, som bør kunne bringe koncernen tilbage på sporet. Det vil givetvis tage tid at genoprette tilliden, og derfor er vi nødt til at justere vores kursmål ned til 400. Om kursen bunder ud nu eller først om tre måneder, skal vi ikke lægge os fast på, men blot nøjes med at konstatere, at adgangsbilletten til vækstmaskinen GN er billigere end længe set samtidig med, at toget er betydeligt større end sidst.

Steen Albrechtsen

Aktuel kurs: 238,00

Kursmål (6 mdr.): 400,00