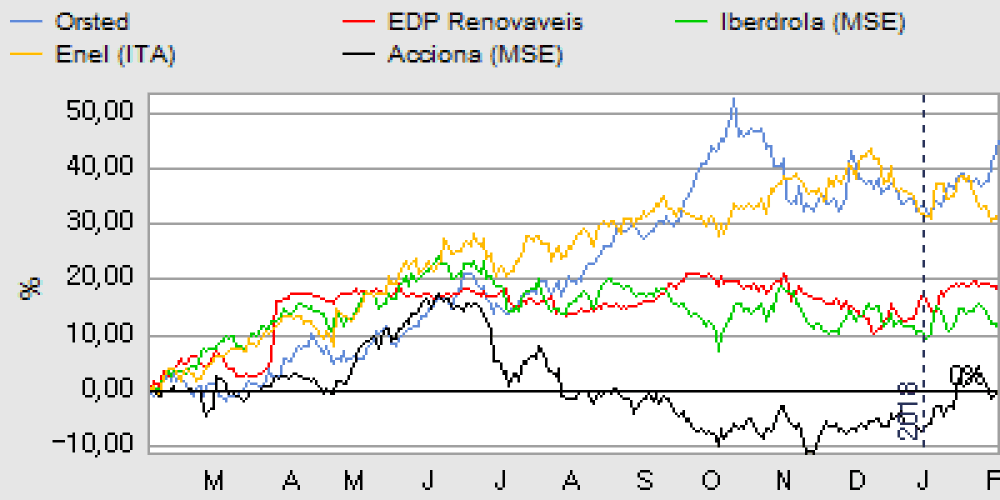

Markedet tog vel imod Ørsteds årsregnskab, selvom EPS-estimaterne for 2018 allerede var opjusteret med 6% i løbet af januar. Udsigterne for offshore er stadig gode, og der bliver eksekveret godt på byggeprojekterne, som falder i pris.

Da Ørsted (Dong) blev børsnoteret var udmeldingen, at prisen/investeringen for de ”kendte” udbygningsplaner op til 8,9 GW ville blive 22-24 mio. kr. per MW installeret kapacitet. I det netop aflagte årsregnskab nedjusterer man nu den prognose med 10-15%. Udover at indikere prispres i vindmølleindustrien, er det også et bevis for en god projekt- og byggestyring samt stordriftsfordele fra større møller og større projekter.

Endvidere er der nu idriftsat så mange store offshore-projekter, at indtægterne fra strømproduktionen for alvor begynder at slå igennem i regnskabet og i pengestrømmene. I 2017 steg EBITDA-indtjeningen fra vindparker med 45% fra 5,9 mia. kr til 8,5 mia. kr., og i 2018 forventes yderligere fremgang.

Samlet set betyder det, at Ørsted efter flere succesfulde farmdowns (delsalg af projektandele) og øvrige frasalg (olieforretning m.v.) nu har så stærk en kapitalposition, så man dels kan øget udbyttet fra 6 til 9 kr. per aktie, dels – og måske vigtigere – efter Hornsea 1-projektet ikke behøver at sælge andele af de efterfølgende projekter. Ørsted har med andre ord kapital til selv at køre fremtidige projekter igennem med 100% ejerskab, og et eventuelt nedsalg bliver dermed i praksis af frivillig karakter.

Fleksibelt investeringsniveau

Frem mod 2023 forventer Ørsted at bruttoinvesteringerne vil falde ud i et spektrum mellem 45-55 mia. og 130-140 mia. kr. Den lave ende giver mulighed for solide udbyttestigninger, mens den høje ende bør medføre en høj fremtidig indtjeningsvækst. Ørsted vil løbende opdatere om, hvor man forventer at lande. I sidste ende vil det være et spørgsmål om optimering af afkast kontra vækst. På Hornsea 1, som med 1.218 MW vil være verdens største vindmøllepark, er støbningen af fundamenter netop gået igang. Med ovenstående CAPEX/MW er det således et projekt til 25 mia. kr. eller mere. Ørsted forventer, at en nedsalgsaftale (50% andel) vil være på plads i 2018 eller 2019, og på baggrund af 2018-forventningerne kan det udledes, at det vil påvirke EBITDA positivt med mindst 10 mia. kr.

På telefonkonferencen kom det i øvrigt frem, at man allerede har valutahedget den forventede salgssum, hvilket indikerer en stærk tiltro til, at der bliver indgået et tilfredsstillende partnerskab/ nedsalg.

Senere i år kan der forventes yderligere nyt om udviklingen i flere andre stater på den amerikanske østkyst, som sammen med Taiwan er Ørsteds næste vækstdriver. På telefonkonferencen noterede vi især CEO Henrik Poulsens udmeldinger om USA, hvor der nu ser ud til være kommet god fart på de offentlige planer og ønsker om udbygning af offshore vindkraft.

I lyset af den fortsat gode udvikling, en styrket tiltro til fremtiden og et forventeligt stærkt newsflow i 2018 hæver vi vort kursmål fra 300-330 til 360-390 på 6-9 måneders sigt, da vi forventer, at markedet vil være indstillet på at tillægge selskabet en præmie på værdiansættelsen. Aktien synes at være et oplagt køb, hvis den lidt sure stemning på markederne fortsætter.

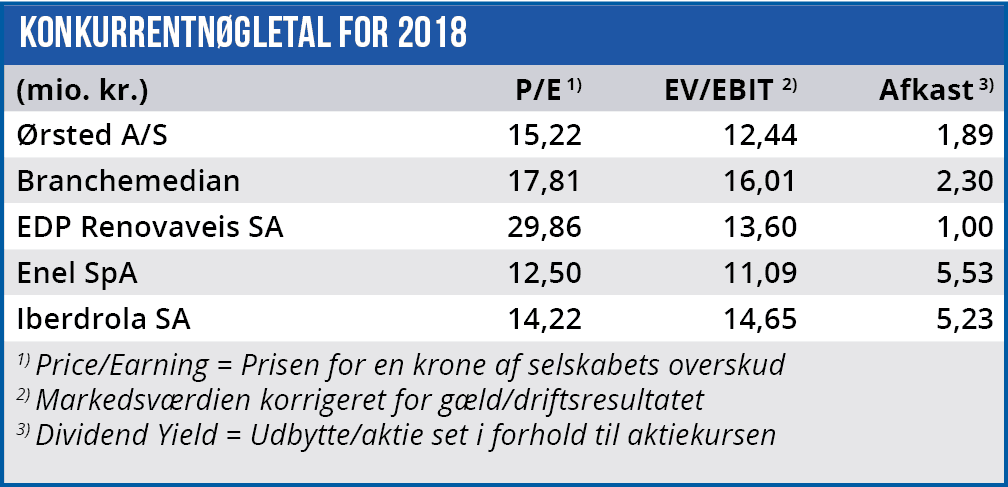

Børskurs på analysetidspunktet: 362,50

Børskurs på analysetidspunktet: 362,50

AktieUgebrevets kursmål (6 mdr): 360-390