En ny optimisme om Harboe blev kortvarig, da koncernen pludselig måtte nedjustere betydeligt i begyndelsen af januar. Læs her strategisk analyse af Harboe.

Drikkevarekoncernen måtte i januar nedjustere markant, og selvom nedjusteringen forklares med midlertidige vanskeligheder, så indikerer meldingen endnu en gang, hvor sårbar virksomheden er med sin nuværende markedsposition og ejerstruktur.

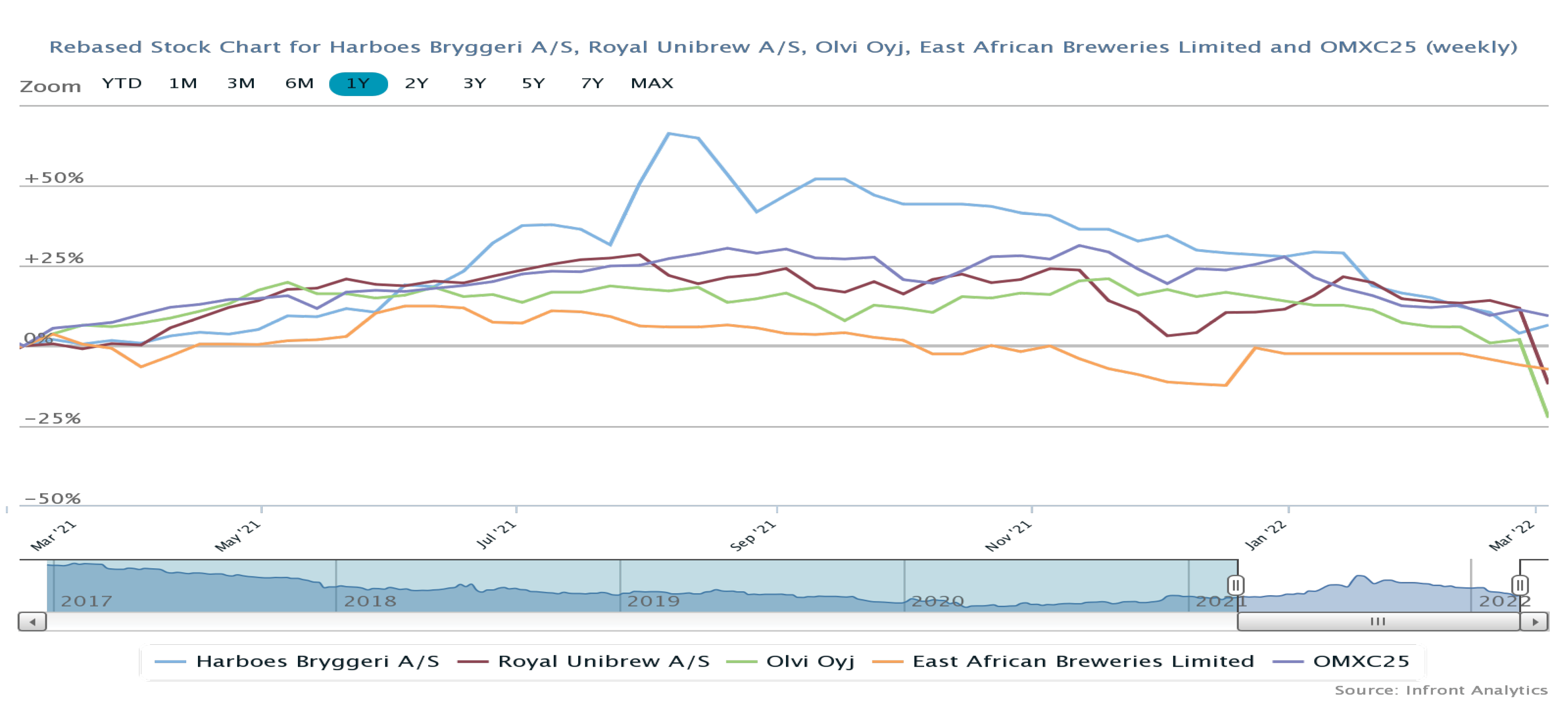

Efter at virksomheden og aktien var omgivet af stigende optimisme i sensommeren, ser det aktuelt ikke ud til, at Harboe kan løfte sig ud af en lang periode med stagnerende omsætning, skuffende indtjening og en forrentning af den investerede kapital, der i de forløbne fem år har været 0,8 procent i gennemsnit – med 1,9 procent i 2020/21.

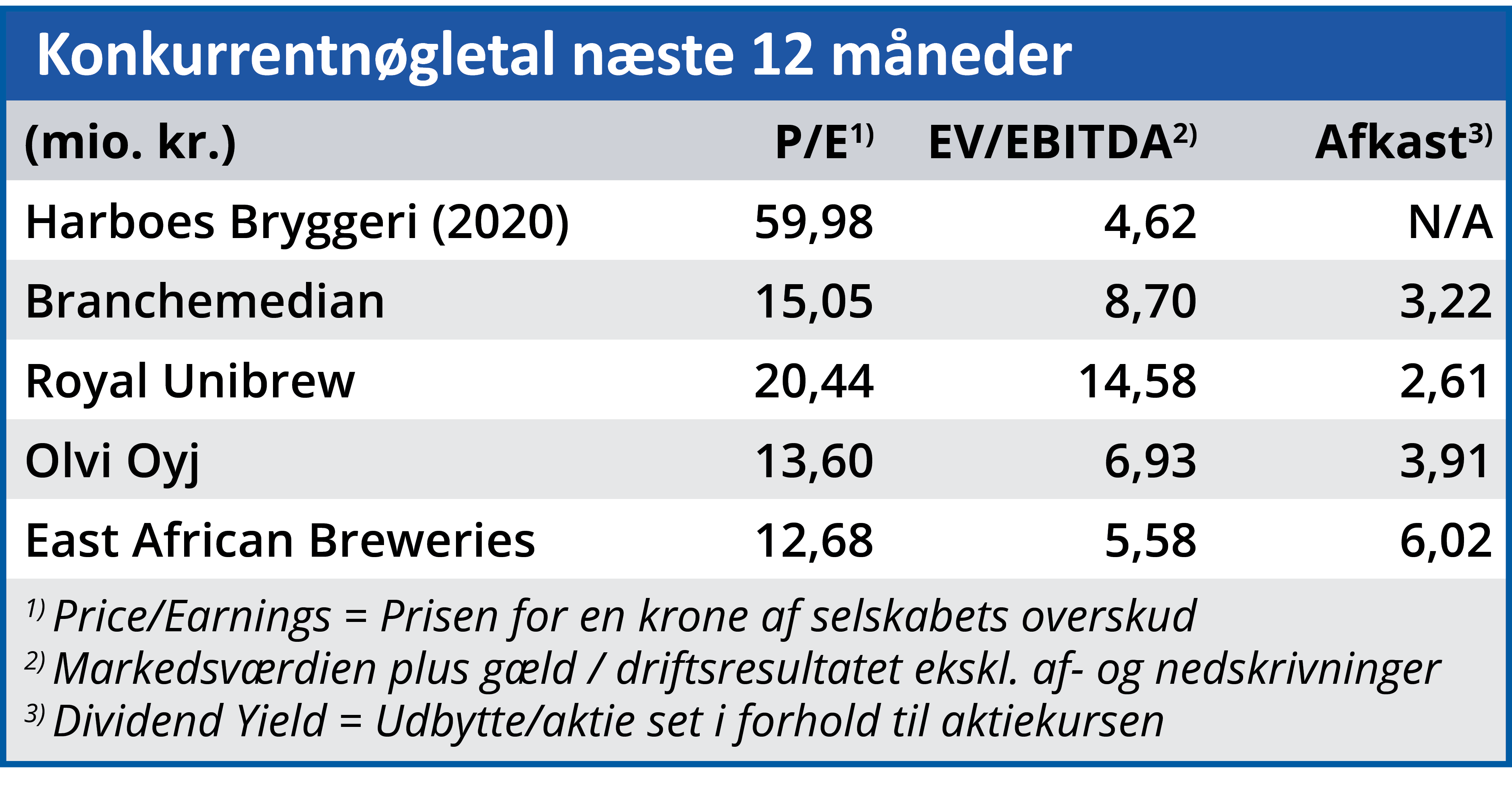

Konkurrenter som Carlsberg, Royal Unibrew og finske Olvi, der er trængt ind på det danske marked med købet af Bryggeriet Vestfyen, gør det væsentligt bedre.

Første problem: De akutte trængsler. Harboes afsætning på de danske og tyske hovedmarkeder har i december og januar været markant lavere end forventet. Virksomheden er plaget af, at konkurrerende mærkevareprodukter sælges til meget lave priser – de har taget en ”betydelig” del af det samlede volumen.

Virksomhedens prisforhøjelser er åbenbart ikke blevet godt modtaget på eksportmarkedet, og begrænset fragtkapacitet og knaphed på råvarer er også gået ud over eksporten.

Andet problem: Positioneringen. Harboe er på sit hovedmarked Tyskland positioneret som leverandør af billig øl og private labels til supermarkedskæder og discountere. Det var oprindelig tidligere CEO Bernhard Grieses opskrift på virksomhedens succes. I dag ligner det en svaghed. Selv discountere satser i dag på et bredere udvalg af mere unikke og lidt dyrere produkter end tidligere.

På de hidtil så lovende eksportmarkeder har Harboe i højere grad satset på egne varemærker. Men problemerne med at sætte priserne op tyder på, at Harboe heller ikke her er tilstrækkeligt solidt positioneret med produkter, der differentierer sig tilstrækkeligt fra konkurrencen.

Virksomheden er for lille til for alvor at kunne spille med i det internationale spil, men alligevel for meget indstillet på billig masseproduktion og direkte konkurrence med mere velpositionerede mærker.

Tredje problem: Ejerstrukturen. Virksomheden synes stadig domineret af Bernhard Griese, hvis idéer og investering i Tyskland sandsynligvis har sikret, at virksomheden overhovedet har klaret sig som selvstændig virksomhed i de seneste mange årtier. Men heller ikke Harboe kan overleve på fortidens bedrifter. Ejerfamillien kontrollerer 53,5 procent af stemmerne, og det ville eksterne investorer kunne acceptere, hvis disse ejere leverede succes, men det har de ikke gjort i adskillige år. Det er forståeligt, at familien tænker på traditionen fra deres forfader, som grundlagde bryggeriet i 1883, og på arbejdspladserne i Skælskør og Tyskland på lokaliteter i udkantsområder. Men alt tyder på, at ejerforholdene og en vis modvilje mod at ændre for meget bremser den videreudvikling af Harboe, der er afgørende for virksomhedens fremtid.

Paradoksalt nok kan virksomhedens mest basale problem – ejerstrukturen – også være det letteste at løse. Det kan gøres på en generalforsamling eller to. Men det kræver, at de kontrollerende familiemedlemmer først ser hinanden i øjnene og spørger, om de er de rigtige ejere af selskabet.

Morten A. Sørensen

Aktuel kurs 75,80

Kursmål 72,00

Læs tidligere analyser af Harboes her. Password er abonnent email, og adgangskode kan hentes her .