H+H Internationals halvårsregnskab er en succeshistorie midt i en lang og anstrengende Covid-19 tid. Forventningen til 2021-væksten i omsætning og primært driftsresultat opjusteres til henholdsvis 8-11 procent og 8-21 procent.

De opjusterede tal er er langt bedre end selskabets udmelding ved årets start, hvor man faktisk opererede med mulighed for stagnation i både omsætning og indtjening.

Men stor efterspørgsel på HH’s markeder i almindelighed og på det vigtige engelske marked i særdeleshed, har altså ændret forudsætningerne for de oprindelige forventninger markant.

Investorerne værdsatte da også i høj grad HH’s opjustering og sendte aktiekursen i vejret med 10 procent på regnskabsdagen.

Der er da også en hel del positivt at sige om HH på baggrund af den seneste regnskabsmeddelelse. Udover den positive ændring i markedsforholdene bør også nævnes, at selskabets stærke cash flow har bragt NIBD/EBITDA ned på 0,3.

Det lyder kryptisk, men på dansk betyder det, at HH’s nettorentebærende gæld kun udgør 30 procent af selskabets driftsindtjening. Altså før nedskrivninger samt renter og skat. HH opererer med en langsigtet målsætning om et NIBD/ EBITDA-forhold i niveauet 1-2, så en værdi på 0,3 er særdeles lavt.

NIBD/EBITDA-forholdet er vigtigt, da det dels siger noget om selskabets sårbarhed og afhængighed af kreditorerne, og dels siger noget om mulighederne for vækst gennem lånefinansierede opkøb.

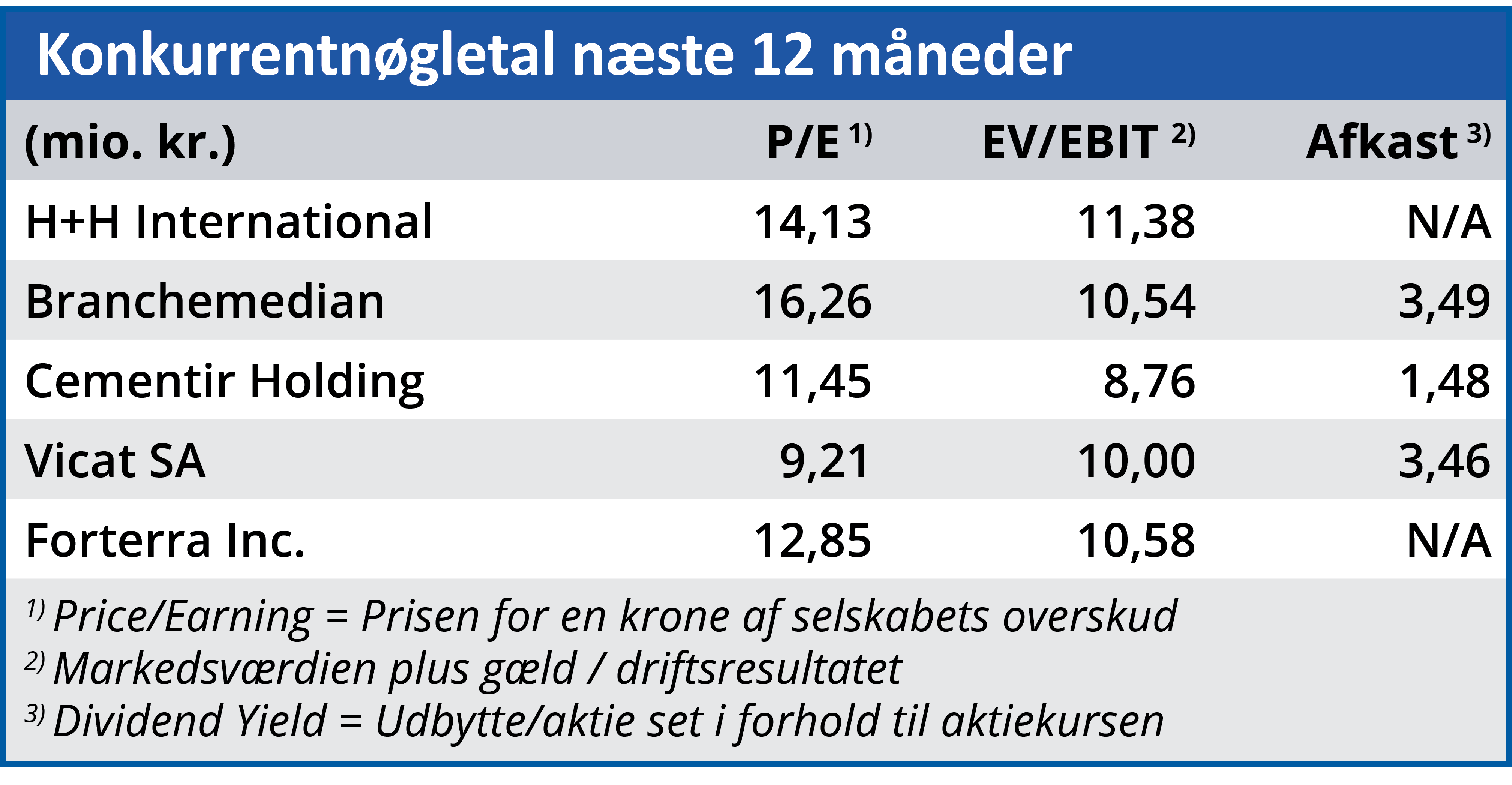

Netop muligheden for vækst gennem opkøb anser vi for at være en væsentlig årsag til HH’s kraftige kursstigning ved offentliggørelsen af halv-årsregnskabet. Hvis vi ser på selskabets nøgletal sammenlignet med branchen, har den trecifrede procentstigning i HH’s aktiekurs det seneste 1½ år nemlig bragt dem tæt på branchemedianen.

I vores seneste HH-analyse blev aktien således handlet til en forventet Price/Earning på 61 procent af branchemedianen, mens procenten i dag er 87 procent. Og for EV/EBIT er en rabat på 28 procent ændret til en en ”overpris” på 8 procent.

Ikke længere rabat på H+H

Dermed er HH’s værdiansættelse kommet så højt op, at der ikke længere er tale om en foræring til investorerne. De kortsigtede frugter er med andre ord plukket, og på kort sigt indeholder aktiekursen ikke længere en rimelig risikomargin.

Der er dog elementer i halvårsregnskabet, som vi læser som en indirekte forberedelse til endnu en opjustering i løbet af året. Det oplyses således, at konkurrencesituationen i Polen ser ud til at være stabiliseret, og at man har observeret prisstigninger i visse dele af landet.

Formuleringerne er så tilpas forsigtige, at de næppe ligger til grund for den seneste opjustering. Men eftersom Polen står for 22-23 procent af koncernomsætningen vil en fortsat positiv udvikling på dette marked have så væsentlig en effekt på koncernregnskabet, at det højst sandsynligt vil udløse endnu en opjustering i løbet af efteråret.

På trods heraf er vi alligevel lidt skeptiske overfor den kraftige kursstigning, som efterhånden har indregnet en ganske betydelig succes flere år frem i tiden. Vi går derfor imod strømmen og betragter HH-aktien som værende overvurderet på kort sigt.

Bruno Japp

Aktuel kurs: 251,00

Kursmål (3 mdr.): 226,00