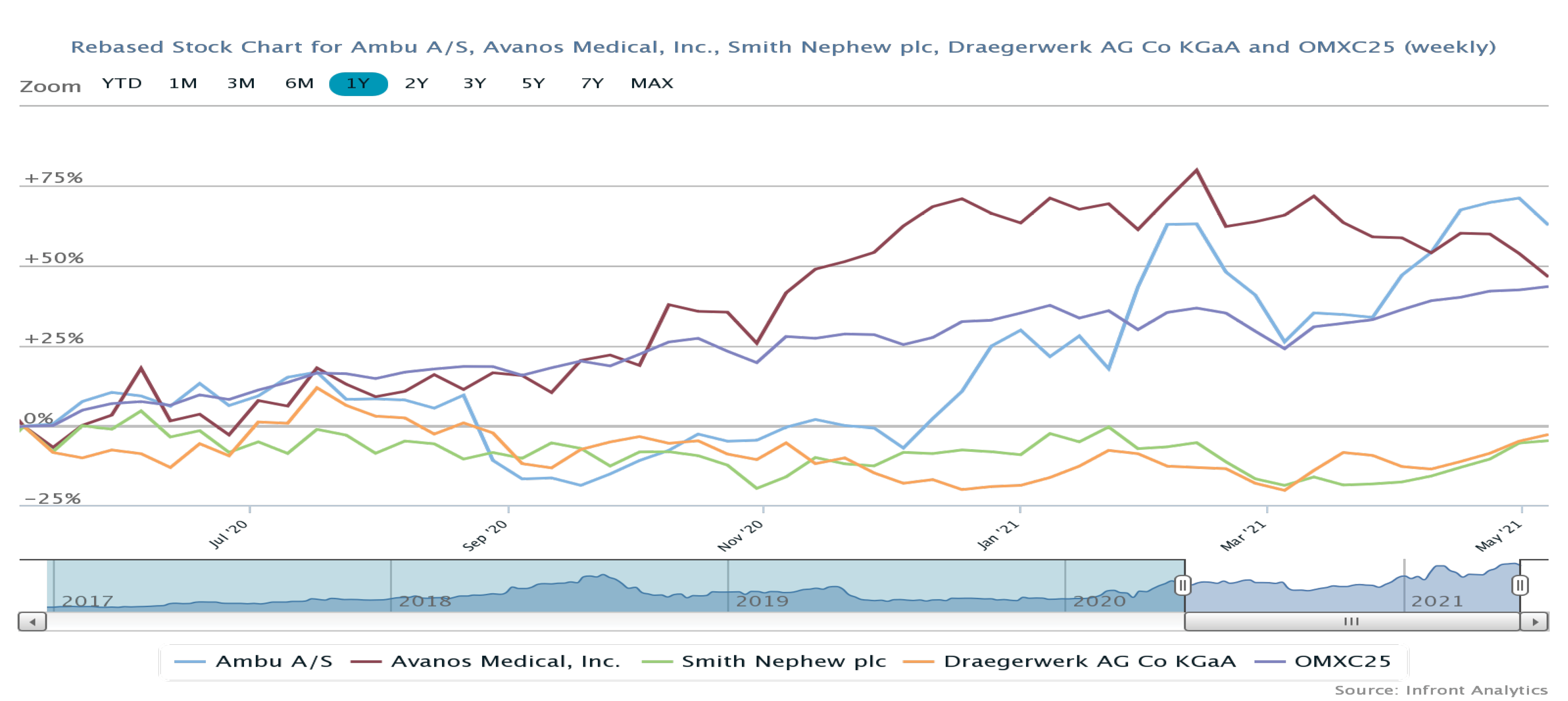

Ambus aktiekurs steg 198 procent fra marts 2020 frem til slutningen af april i år. Men i denne uge gik det helt galt for aktiekursen, som et skuffende halvårsregnskab sendte i frit fald.

Som Ambu skriver i halvårsregnskabet, kan vi nu se tilbage på en fuld 12 måneders periode med COVID-19. Det var en periode, hvor efterspørgslen efter nogle af Ambus produkter faldt, men hvor coronakrisen pga. et øget fokus på smitterisiko styrkede markedet for engangsprodukter.

Den samlede effekt blev meget positiv for Ambu, som allerede i det første kvartalsregnskab efter coronaudbruddet i februar 2020 opjusterede forventningerne markant.

Den oprindeligt forventede organiske vækst på 16-22 procent blev hævet til 26-30 procent, og et forventet salg af endoskoper på ca. 900.000 stk. blev hævet til ”mere end 1 mio. stk.” Aktiemarkedet reagerede naturligt nok ved at belønne Ambu med en kraftig stigning i aktiekursen.

Men nu har vi altså haft 12 måneder med Corona, og den stejle stigning i efterspørgslen har toppet. Den organiske vækst i Nordamerika var i 1. halvår 6 procent, mens den i Europa var beskedne 2 procent. Disse to områder står tilsammen for 88 procent af Ambus salg.

For hele året fastholder man forventningerne om en organisk vækst på 17-20 procent, mens EBIT-margin forventes at ligge i intervallet 11-12 procent (2019/20: 12,0 procent). Tallene for 2. kvartal ligger ganske langt fra helårsmålsætningen med en organisk vækst i omsætningen på 6 procent og en EBIT-margin på 10 procent. Hertil skal dog siges, at det allerede i årsregnskabet 2019/20 oplyses, at EBIT-margin ville blive ”back-end loaded”. Det betyder groft sagt, at man starter langsomt, men forventer at slutte året stærkt.

Når investorerne alligevel reagerede voldsomt på halvårsregnskabet med et kursfald på næsten 30 procent i løbet af to dage, skal forklaringen findes i den hidtidige prissætning af Ambu-aktien.

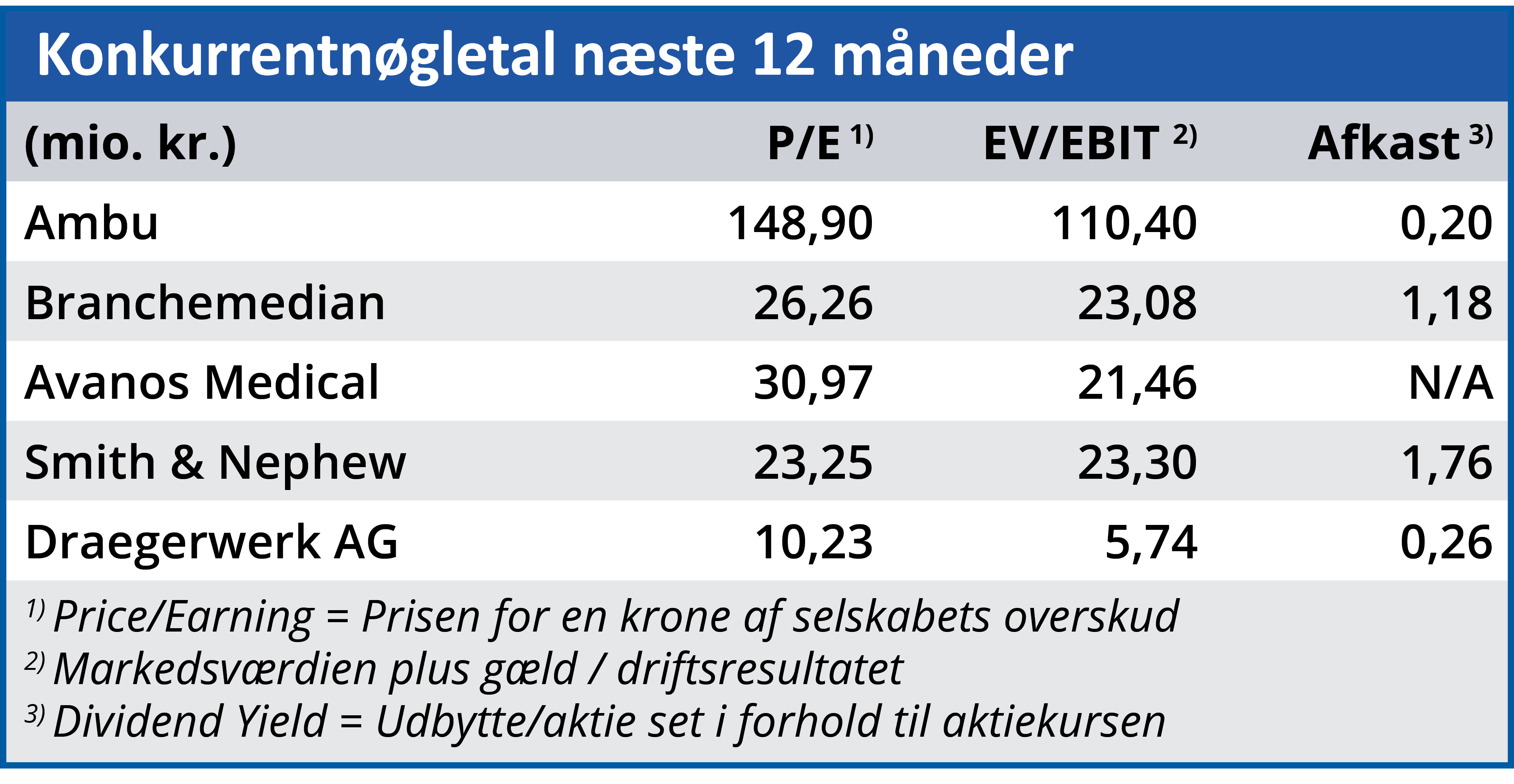

Før kursfaldet blev Ambu handlet til en forventet Price/Earning for de næste 12 måneder på 148,90 (branchemedian 26,26), og for 2021 var Ambus forventede P/E helt oppe på 217.

Som investor betalte man altså 217 kroner for 1 krone af det forventede overskud i 2021. Det lyder som det rene Ebberød Bank, men forklaringen er, at man også køber sig ind i Ambus formodentligt stærkt stigende overskud de kommende år.

Men stagnation i omsætningen i forhold til 2. kvartal i fjor og en tilbagegang i EBIT på 33 procent, får nu investorerne til at sætte spørgsmålstegn ved nogle af forudsætningerne for den høje kurs.

Væksten i Ambus Visualization-forretning var ”kun” 17 procent i 2. kvartal mod 69 procent i samme kvartal i fjor. Kan det holde, og er det tilstrækkeligt til at begrunde en P/E på over 200?

Visualization stod i 2. kvartal for 55 procent af koncernomsætningen (49 procent i 2. kvartal

2019/20). Kan Ambu reducere afhængigheden af et enkelt område og dermed risikoen i aktien?

Og hvordan ser det ud med Ambus øvrige forretning? Her gik Anaesthesia tilbage med 4 procent i 2. kvartal, mens Patient Monitoring & Diagnostics faldt 7 procent.

Ganske vist er der tale om et coronarelateret pres på omsætningen, men det rejser alligevel et spørgsmål: Kan en tilbagevenden til normale tilstande begrunde den ekstremt høje pris, som investorerne hidtil har været parat til at betale for Ambu-aktien? Svaret var på kort sigt et klart nej.

Bruno Japp

Aktuel kurs: 232,60

Kursmål (3mdr.): 221,00