Høreapparat- og headsetproducenten GN Store Nord fremlagde et flot regnskab for 2. kvartal, der nok engang viste en pæn vækst – både med og uden opkøb. Sammenlignet med konkurrenterne handler aktien stadig til den dyre side.

Vi noterede særligt kommentarerne på telefonkonferencen om den succesfulde lancering af det nye premium høreapparat LiNX 3D. De var præget af stor optimisme og kommentarer om, at man har set de bedste KPIs (Key Performance Indikatorer) nogensinde i forbindelse med en produktlancering. Det betyder, at lanceringen er forløbet endnu bedre end den meget succesfulde forgænger LiNX, som var med til at løfte GN’s forretning.

Det indikerer også, at GN formår at fastholde det flotte momentum indenfor høreapparater, som investorerne har belønnet på fornemste vis de seneste år. Der blev spurgt ind til prisudviklingen, og uden at det blev præciseret, fremgik det, at man med LiNX 3D også har formået at hæve priserne lidt pga. produktets gode egenskaber. Det er godt i en branche, hvor den gennemsnitlige salgspris generelt falder med et par procent om året.

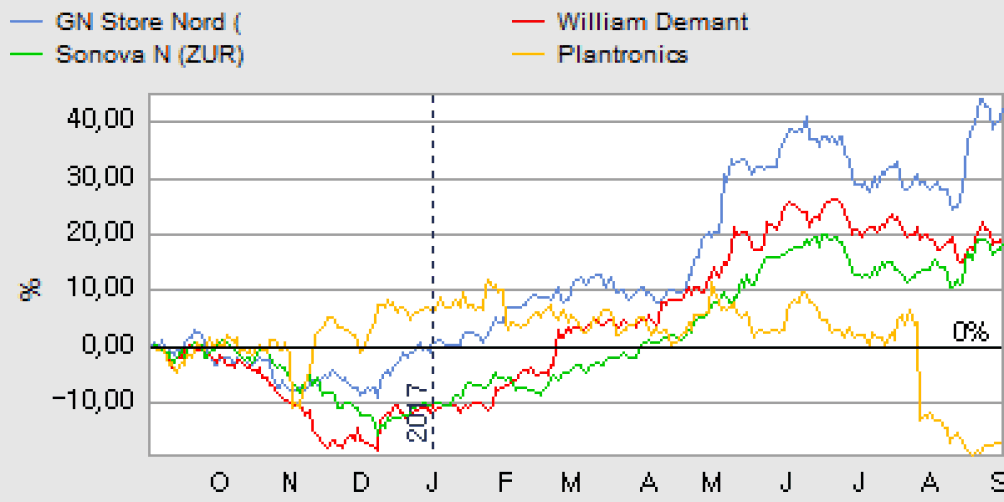

Ser vi på indtjeningsestimaterne har der for høreapparatsproducenterne kun været meget små ændringer de seneste måneder. Disse står ikke mål med kursstigningerne i GN og konkurrenterne William Demant og Sonova, hvor det dog især er GN, der skiller sig ud med en stigning på mere end 40% siden årets start og de seneste 12 måneder.

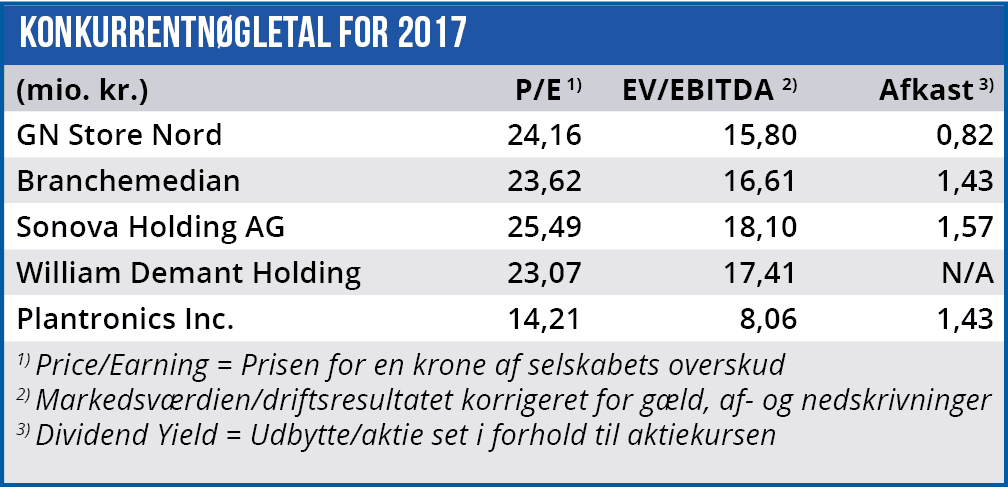

Kursgrafen viser, at den amerikanske konkurrent indenfor headsets, Plantronics, har været udfordret på det seneste. Kursfaldet har bragt multiplerne ned på et ganske lavt niveau, og Plantronics handler til en P/E på 12,39 for 2018 og 10,64 for 2019. Det er meget lave tal, som relativt set også betyder, at GN’s Audio kan være for højt værdisat. Aktiemarkederne er langt henad vejen et relativt spil, hvor selskaberne sammenlignes på kryds og tværs for under- og overvurderede aktier. I det lys vil nedjusteringen fra Plantronics umiddelbart betyde, at GN’s Audio division også bliver mindre værd – også selvom det dårlige regnskab fra Plantronics står i skærende kontrast til GN Audio som i 2. kvartal præsterede en omsætningsvækst på 19% – heraf 12% organisk.

Vi har tidligere brugt en 60/40 eller 70/30 model til at vægte høreapparater og headset i værdiansættelsen af GN. Sætter vi 2018-P/E for høreapparatsindsutrien til 21,6 (gennemsnit af William Demant og Sonova) og Plantronics til 12,4 lander vi på en proforma P/E-2018 for GN på 17,9 ved 60/40 og 18,8 ved 70/30. GN handler idag til en 2018-P/E på 20,2 som er baseret på en høj indtjeningsvækst fra 2017, hvor P/E pt. estimeres til 24,2. Der skal altså leveres en solid indtjeningsvækst også i 2018 for at konsensus kan nåes.

Kursmål lidt op

Vi hæver vort kursmål med 10 kr. til 180-200 ovenpå den gode lancering af LiNX 3D. Med en dagskurs på 210,50 betyder det dog, at vi stadig vælger at stå på sidelinjen trods koncernens flotte momentum indenfor høreapparater. Det skyldes, at sammenhængen mellem afkastpotentiale og risiko ikke p.t. er attraktiv i vores øjne. Efter flere gode år forventer vi, at indtjeningsmarginerne i branchen ikke kan gå højere. Derfor skal yderligere indtjeningsvækst primært komme fra omsætningsvækst og skalafordele, og så meget vokser branchen heller ikke. GN skruer samtidig op for investeringerne for at at søge at fastholde den teknologiske førerposition, og det vil naturligt lægge en dæmper på indtjeningsvæksten på kort sigt.

Steen Albrechtsen

Børskurs på analysetidspunktet: 210,50

AktieUgebrevets kursmål (6 mdr): 180-200

Læs tidligere analyser af GN Store Nord her. Password er abonnent email, og adgangskode kan hentes her.