FLS leverede et svagt første kvartal med en svag margin i den vigtige Service-forretning. Meget tyder dog på, at det var en enlig svale, for man kunne bl.a. berette om en fin ordreindgang. Skal det være sjovt at være FLS-investor skal der til gengæld gang i udbygningen af nye miner, og her synes signalet at være blevet en smule bedre med tegn på opsving i slut-2026 eller starten af 2027.

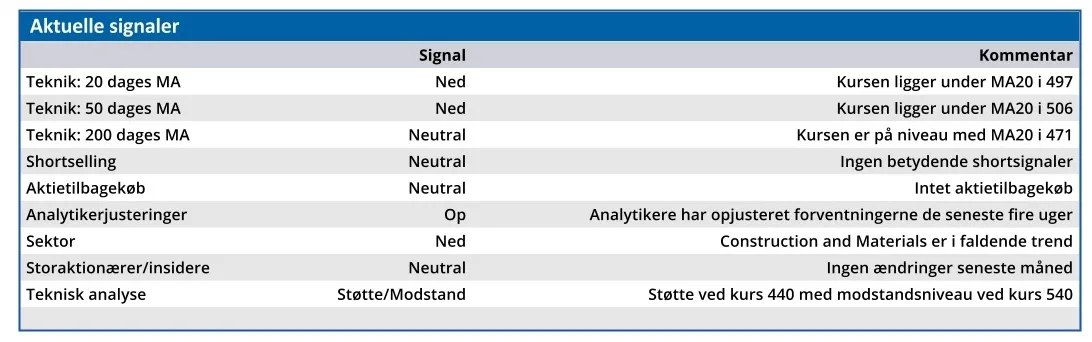

En kursstigning fra 400 i december til over 600 i starten af februar er afløst af et fald ned til niveauet omkring 450. Et fald, der i den grad tog fart, da uroen i Mellemøsten begyndte. FLS’ første kvartal 2026 var næppe nogen hjælp qua sine modsatrettede signaler.

Præstationen var generelt til den svage side, og især serviceforretningen, hvor marginen på 16,4 pct., lå betydeligt under det niveau på 19-20 pct., der var gældende gennem hele sidste år.

Et omsætningsfald på 3 pct. var sammen med mixændringer og ordretiming generelt forklaringen på den svage margin, men dog helt på linje med, hvad man havde forventet. Men altså ikke kommunikeret klart og præcist nok på forhånd til markedet.

En løft i ordreindgangen på 19 pct. og en ordreindgang, der nu tre kvartaler i træk har ligget over omsætningen, er klare indikationer på, at omsætningen (og dermed også indtjeningen) bliver bedre hen over året.

FLS udfordrede forretning er ”Products”, der er særlig afhængig af projektsalg til nye miner eller udbygning af eksisterende miner. Omsætningen faldt hele 25 pct. i 1. kvartal til 557 mio. kr., og trods et fald i ordreindgangen på 28 pct. til 594 mio. oversteg de nye ordrer omsætningen.

Det er dog ikke nok til at generere indtjening, da break-even omsætningen ligger omkring en kvartalsomsætning lidt over 700 mio. kr.

På forhånd er 2026 blevet lidt af et transportår, hvor de sidste effekter af den store transformation (herunder frasalget af Cement) skal falde på plads.

Det afspejler sig i en stort set flad omsætningsudvikling med en organisk vækst i intervallet minus 1 pct. til plus 4 pct. og en justeret EBITA-margin på 15,5-16,5 pct. helt på linje med marginen i 2025 på 15,9 pct.

Der er ikke for alvor ændret på den udsigt, trods den svage start på året. Den solide ordreindgang på 16-19 pct. i Service og PC&V i kvartalet understøtter ledelsens udmelding om, at præstationen i første kvartal var en undtagelse på både margin og omsætning, og at de resterende kvartaler bliver bedre.

Det flytter fokus tilbage til Products-forretningen, der stadig venter på et opsving i markedet, primært drevet af nye miner. De stigende råvarepriser hjælper på dette, men opsvinget har været udskudt flere gange. Baseret på aktiviteten hos de større udstyrsspillere i markedet (der er op til et år forud for FLS i processen) er der tegn på, at opsvinget endelig kommer.

Efter faldet til kurs 450 og en lille bedring i indikationerne for et opsving i products-forretningen begynder aktien igen at se interessant ud.

Steen Albrechtsen

Konklusion

Aktuel kurs 457,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 550,00

Disclaimer: Læs her om ØU’s aktieanalyser.