ISS’ turnaround kører efter planen, men alligevel falder aktiekursen kraftigt i øjeblikket. Det skyldes et eksternt pres mod ISS af udefrakommende faktorer. Herunder frygten for en ny runde Covid-19 nedlukninger og restriktioner.

Med en aktuel aktiekurs på 116,50 kan 3. kvartalsmeddelelsen den 3. november og den daværende aktiekurs omkring 135 synes langt væk.

Efter denne uges fald er kursen helt tilbage på niveauet fra foråret, hvor deltabølgen hærgede, og restriktionerne kun så småt var ved at blive løftet. Det fortæller om den frygt for pres på aktiviteten, og dermed på omsætning og indtjening, der er ved at blive indbygget i aktiekursen.

Inflationsspøgelset titter også frem mange steder i øjeblikket, og når op mod 80 procent af rengøringsomkostningerne er lønomkostninger, kan inflation, og særligt løninflation, have meget stor effekt på indtjeningen. I særdeleshed når marginen er så lav, som det er tilfældet i rengøringsbranchen. Her er det værd at notere, at ISS’ ledelse i udgangspunktet afviser, at inflation har været eller er et problem, fordi man i meget stor grad er lykkedes med at sende omkostningerne videre til kunderne. Og i de tilfælde, hvor det ikke kontraktligt eller forretningsmæssigt har været muligt, har man fundet alternative måder at afbøde effekten på.

Til gengæld skal man også være opmærksom på, at ISS i stedet ser selve ”manglen på arbejdskraft” eller knapheden som et problem nogle steder.

Periodemeddelelse med opjustering

ISS er stadig i en periode, hvor det er svært at lægge alt for meget i den konkrete vækst i omsætning og indtjening, da sammenligningstallene fra 2020 stadig er præget af de mange forskellige Covid-19 forhold. Dernæst tæller det også, at man stadig er i gang med en omstrukturering med frasalg og strømlining af visse forretnings- og geografiske områder. Det mest interessante sammenligningsnøgletal er måske, at omsætningen i 3. kvartal lå på index 94 i forhold til 3. kvartal 2019. Dvs. man stadig er et stykke fra at være helt i mål i forhold til aktivitetsniveauet før corona og før hackerangrebet i februar sidste år.

Det er stadig kantineforretningen, der i den grad halter i forhold til 2019-niveauet, da man her kun er på index 67. Effekten på koncernniveau er dog ikke så stor, da kantineforretningen samlet set kun udgør 11 procent af koncernomsætningen.

Indenfor de rene rengøringsydelser er man faktisk tilbage på index 100, mens de mere tekniske services og hele facility management forretningen er på index 96.

Opdeler man i stedet forretningen i forhold til kundegrupper, er det sundhedsvæsenet, offentlig administration og energisektoren, der klart har førertrøjen med indeks 114 i forhold til 2019.

De øvrige kundegrupper (produktionsbaseret, kontorbaseret og ikke mindst detail, hotel, ferie/ underholdning og transport) er stadig bagefter med indeks på 80-93.

Periodemeddelelsen viste at man igen enten har eksekveret godt, eller også anlagt sig en konservativ udmelding af forventninger. Om det er det ene eller det andet gør principielt ikke så meget på kort sigt. Det væsentlige er, at man som investor i øjeblikket ser ud til at kunne regne med, at ISS som minimum holder, hvad der bliver lovet.

Halvårsresultatet i august indeholdt en opjustering af forventningen til årets frie cash flow, mens periodemeddelelsen for 3. kvartal – udover endnu en opjustering af årets frie cash flow – også indeholdt en opjustering af marginforventningen fra helåret fra over 2 procent til omkring 2,5 procent. Den sidste del kan synes at være i småtingsafdelingen, men i ISS-regi er 0,5 procent margin mange penge. Med en omsætning på 70 mia. kr. modsvarer det op til 350 mio. kr. og måske vigtigere, så betyder 2,5 procent også, at marginen i 2. halvår ligger omkring 3,5 procent, da marginen for 1. halvår lå på 1,5 procent.

I periodemeddelelsen oplyses marginen ikke, så vi nøjes med at forholde os til ledelsens udmeldinger og omtale i niveau og marginudvikling.

Justerer man for, at 2. halvår og i særdeleshed 4. kvartal plejer at være godt på både omsætning og margin, betyder det, at man slutter året med et aktuelt/reelt marginniveau på 3 procent (defineret som ”run rate”), og at man derfor er pænt på vej mod de minimum 4 procent, som er målsætningen ultimo 2022.

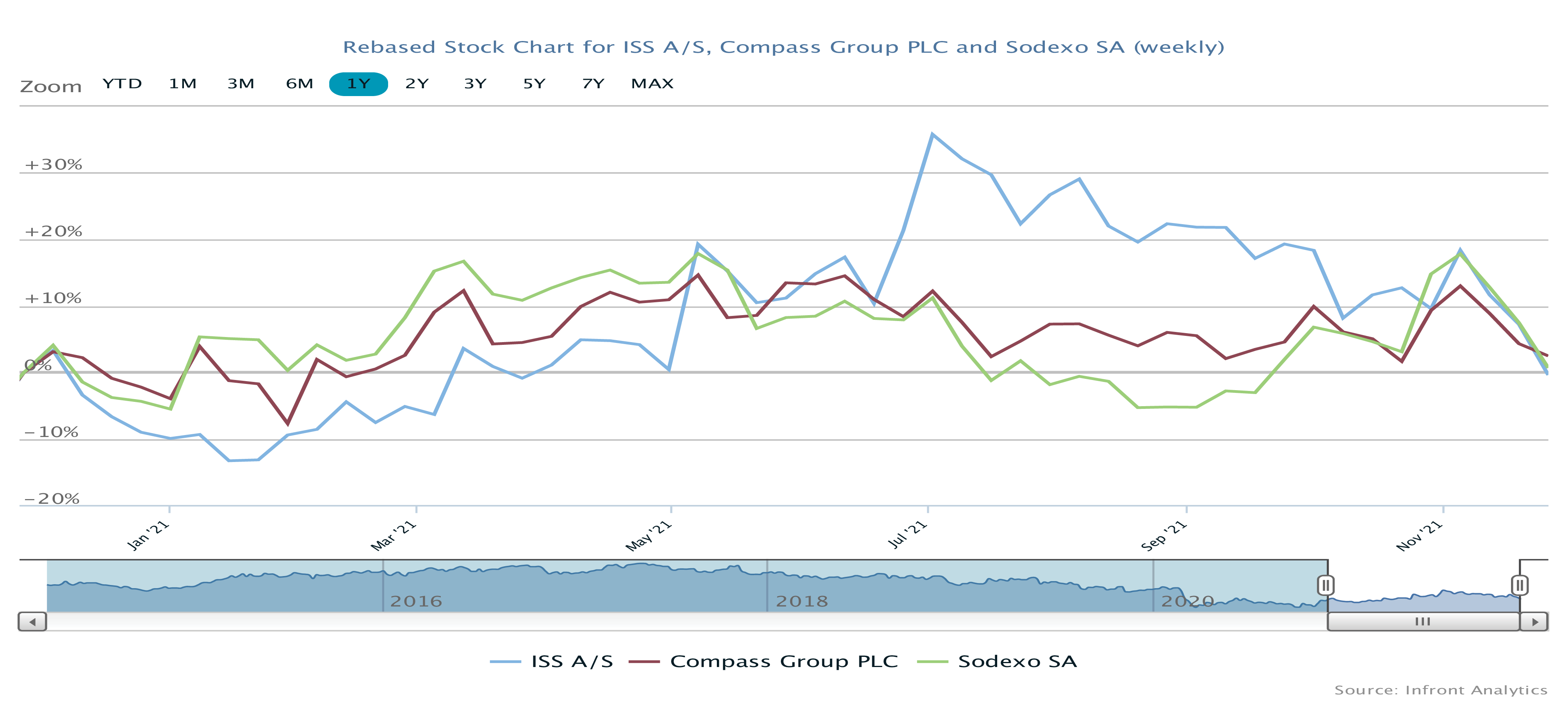

Aktiekurs seneste 12 måneder

Periodemeddelelsen gav os ingen grund til at tvivle på, at eksekveringen i turnarounden stadig er solid, og at den trods alt lidt beskedne ambition om minimum 4 procent ikke bør være et problem at indfri. Vi skal huske på, at man kommer fra et niveau på næsten 6 procent for år tilbage.

Vort kursmål fra maj måned på 150 blev indfriet henover sommeren, men med den seneste kursudvikling ser vi ikke nogen grund til at ændre på det kursmål. Det er et pænt afkast fra det nuværende kursniveau, og kan man se bort fra eller forbi eventuelt nye restriktioner og nedlukninger, og hen forbi foråret og 2022-udmeldingerne, synes vi stadig, at ISS som investeringscase ser fornuftig ud.

Steen Albrechtsen

Aktuel kurs: 116,50

Kursmål (6 mdr.): 150,00