Ejendomsselskabet Jeudan har måske ikke været helt uberørt af corona, men omvendt giver selskabets årsrapport et klart indtryk af, at man – og ejendomsmarkedet i København – er kommet meget flot igennem krisen.

Forklaringen på det fine forløb gennem 2020 er først og fremmest, at det på det samfundsøkonomiske område slet ikke er gået så slemt, som man kunne forvente.

Dernæst har Jeudan med held (og dygtighed?) qua sit entydige fokus på kontorejendomme i stor stil undgået de problematiske segmenter. Dvs. retail, restaurationer, hotel, m.v.

Jeudan har i årets løb tilkøbt ejendomme for 1,2 mia. kr., og ejendomsporteføljen nærmer sig nu 30 mia. kr. 81 procent er kontorejendomme, 4 procent er detail, 7 procent bolig og 8 procent øvrige, hvilket bl.a. omfatter to hoteller og parkeringsanlæg. På lejeniveau kommer 7 procent af indtægterne fra Hotel og Restauration, og der er dermed en ganske lav eksponering mod de mest problematiske segmenter p.t. En egentlig ændring i ”kontorkulturen/-strukturen” ovenpå corona har man endnu ikke set, men man er forberedt på det. Det stærkeste kort i styringen af risiko er i vores øjne, at selskabet nu kan klare et fald i lejeindtægterne på 55 procent, førend EBVAT-resultatet bliver negativt.

Det betyder ikke, at der ikke er risiko, for den generelle tomgang i København er steget en smule. Tomgangen indenfor kontor i København er eksempelvis steget fra ca. 4 procent til 8,8 procent (ultimo september 2020), mens Jeudan har en tomgang på 5,4 procent for porteføljen ultimo 2020, og 5,1 procent for de 93 procent, der ligger i København.

For 2021 ventes en stigning i nettoomsætningen til 1,6-1,7 mia. kr. og et EBVAT-resultat på 735-780 mio. kr., og der er igen lagt op til vækst ovenpå udvidelsen af porteføljen i 2020. Selskabet fortsætter dermed sin rolige vækst, som efter nogen tid vil få aktien til at se attraktiv ud, hvis den skulle fortsætte med at ligge fladt.

En aktiekurs på omkring 100 point over den indre værdi er uagtet selskabets drift og vækst ikke attraktivt i vores øjne, selvom det er en nem og likvid adgang til det københavnske erhvervsejendomsmarked.

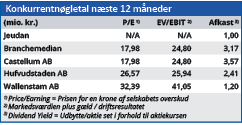

Aktien ligger helt fladt

Efter annulleringen af udbyttet sidste år, har man genoptaget udbyttebetalingen, og der er fragået 2,4 kr/aktie i udbytte. Det svarer til et direkte afkast på ca. 1 procent, hvilket ikke er meget, men det skyldes, at selskabet fortsætter med at opkøbe ejendomme og fastholder en soliditet over 25 procent.

Aktiekursen ligger aktuelt omkring 250, og det er måske ganske sigende, at det er stort set samme niveau som for et år siden. Den nåede i efteråret ned til vort kursmål på 225, men generelt må man sige, at Jeudans aktie har opført sig nærmest som en obligation. Det er måske også mere i det lys, man skal betragte aktien, uden at man af den grund skal negligere risikoen.

For selvom risikoen synes lav i ejendomsporteføljen og dens finansiering, er det vigtigt, at man ikke er blind for, at porteføljen er bogført til et gennemsnitligt afkastkrav på 4,1 procent. En stigning i afkastkravet på 0,5 procentpoint vil sænke ejendomsværdierne med 3 mia. kr. og indre værdi vil falde fra 142 kr/aktie til 98 kr/aktie.

Steen Albrectsen

Aktuel kurs 249,00

Fair Value 225,00

Læs tidligere analyser af Jeudan her. Password er abonnent email, og adgangskode kan hentes her