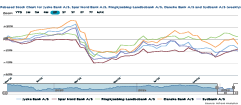

Ovenpå tirsdagens regnskab steg Jyske Banks aktiekurs 5 procent, og med indtil videre begrænsede coronaeffekter, stabilisering i indtjeningspresset og udsigt til kapitaludlodninger, ser bankaktierne fortsat attraktive ud.

Indtjeningen og egenkapitalforretningen er stadig ikke prangende i Jyske Bank. På annualiseret basis nåede Jyske Bank i 3. kvartal en egenkapitalforretning på 8 procent, og forbedringerne på driften er fortsat i det små.

Nedskrivningerne er i den lave ende, og det ledelsesmæssige skøn på 1 mia. kr. efter 1. kvartal gælder stadig. Korrigerer man årets resultatforventning på 1-1,5 mia. kr. efter skat for den store nedskrivning, lander man sandsynligvis på den rigtige side af 2 mia. kr.

De negative renter begynder nu at vise deres effekt, selvom man ikke for alvor har taget fat på den helt store pukkel af indlån. Fra at have renteudgifter på 0-20 mio. kr. på hele indlånet er det nu i løbet af fire kvartaler vendt rundt, således at Jyske Bank har indtægter på henved 100 mio. kr. per kvartal fra kundernes indlån. Det er ikke et kæmpe løft i indtjeningen, men det markerer i vores øjne, at Jyske Bank har formået at sætte en stopper for de faldende nettorenteindtægter.

Jyske Bank var frontløber, da man for kun lidt over et år siden indførte negative renter for private indlån over 7,5 mio. kr. Sidenhen fulgte de andre banker, og indlånsgrænsen er faldet kraftigt siden da. Vi har i denne uge også set Danske Bank melde sig ind i kampen med en grænse på 250.000 kr. efter lang tids tøven.

Når indtægterne nu nogenlunde kan siges at ligge fast, og måske kun ser ud til at stige i takt med øget udlån, så er der én anden faktor for profitabiliteten, som banken selv kan styre og det er omkostningerne.

Jyske Bank lægger efter næsten fem års stilstand i filialnetværket nu op til en markant nedskæring på henved 20 procent sammen med en yderligere nedskæring af antal ansatte med 4-6 procent frem til sommeren 2021. I år er antallet af ansatte allerede faldet med 8 procent i forhold til sidste år, og det er den primære baggrund for faldet i basisomkostningerne i år.

Milliardudlodning i 2021?

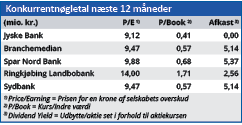

Med en indre værdi per aktie ultimo 2020 i nærheden af 460 vil tilbagekøb af egne aktier være værdiskabende. Jyske Bank handler aktuelt til en aktiekurs på 206, og trods stigningen ovenpå regnskabet er Kurs/Indre værdi kun 0,45.

”Hvis samfundsøkonomien ikke forværres drastisk” forventer bankens bestyrelse at starte udlodning til bankens aktionærer i 2021, når det forventeligt bliver ”tilladt” for finansielle virksomheder igen at udlodde kapital.

Selv et relativt beskedent program på 1-2-3 mia. kr. (inkl. de 412 mio. kr. man ikke nåede i år inden programmet blev annulleret) har således potentiale til at fjerne op mod 20 procent af aktierne, hvis aktiekursen ikke flytter sig. Effekten på den fremtidige indtjening per aktie er åbenlys, når der er færre aktier til at dele overskuddet, ligesom indre værdi per aktie vil stige med omtrent det dobbelte af tilbagekøbet per aktie.

Jyske Bank blev handlet til kurs 280 før Covid-19, og efter at udbruddet ikke har haft nævneværdig betydning for bankernes nedskrivninger, er det svært at se, at det ikke skulle gentage sig med udsigt til udlodning samt stabilisering af indtjeningen.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i ISS

Børskurs på analysetidspunktet 206,00

Kursmål (9 måneder) 270,00

Læs tidligere analyser af Jyske Bank her. Password er abonnent email, og adgangskode kan hentes her .